デュー・ディリジェンスとはなにか。ビデオでしっかり解説。

今日は、“デュー・ディリジェンス”というテーマです。

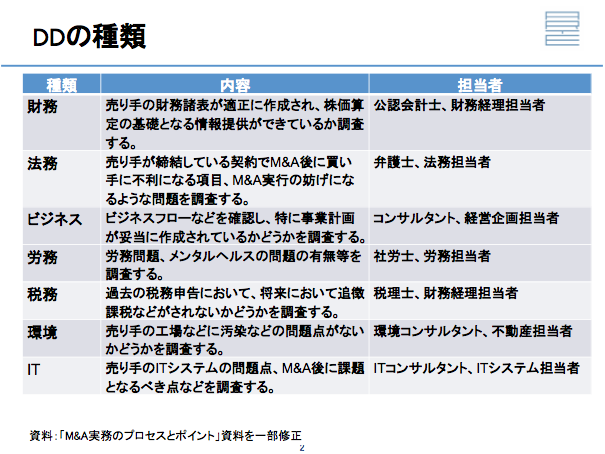

デュー・ディリジェンスにはいくつかの種類があります。

“財務・法務・ビジネス・労務・税務・環境・IT”といった内容があります。

デュー・ディリジェンスというと普通は、“財務”と“法務”のことを指していることが多いかと思います。

反対に言えば、“デュー・ディリジェンス(以下、「デューデリジェンス」)”において最低限やらなければならないのは、“財務”と“法務”と考えられていることが多いといえます。

財務デューデリジェンス:

財務デューデリジェンスは、要するに売買の対象となっている会社(事業)の財務情報をしっかりとチェックをすることです。基本的には会社の売買の金額というのは、財務情報をベースに算出していることが多いです。「純資産がいくらあるのか?」、「今までどれくらい利益を積み上げてきているのか?」、「だから将来はこれくらいの事業計画を立てることができる」だから、「現在これくらいの価値であれば、買収しても良いだろう」となる訳です。その判断材料である過去の財務数値というのが間違っていたら、話にならない訳ですので、過去の財務数値をチェックすることが不可欠です。

法務デューデリジェンス:

法務デューデリジェンスについてですが、契約や規定などコンプライアンス違反が無いかなどをチェックすることです。

例えばですが契約の締結の仕方があまりにもずさんで、取引先に有利な契約だらけになっていたとします。トラブルが起きていない状況なら良いのですが、何かしらのトラブルが発生した場合、通常営業(契約)をしていれば、自社(買収の対象会社)が負わなくてよい賠償責任や様々なリスクを抱えているとなると、買い手にとって買いにくくなってしまう訳です。

したがって、そのようなリスクが有るのか無いのかのチェックは必ず行わなければなりません。法令で決められている会議体(取締役会など)や規則がないと、何かのトラブルが発生した場合には、法令違反となり、ペナルティーが課せられてしまう可能性があります。そういった法令順守・コンプライアンスの体制が出来ているのかをチェックする必要が買収(買い物)をする際には必要になってきます。これが法務のデューデリジェンスというわけです。

ビジネスデューデリジェンス:

私はこれがデューデリジェンスの中で、一番大事だと思っています。ビジネスデューデリジェンスには様々な定義があります。対象会社の業務フローをチェックする、(現在、会社の業務がどのような流れになっているのかをチェックする)広い意味でのビジネスのデューデリジェンスに含まれますし、対象会社の事業計画を精査して、この先のビジネスプランが買い手にとって納得のいくものなのか(説得力の高いものなのか)という事をチェックすることもビジネスデューデリジェンスに含まれると思います。

私が考えている一番大事なビジネスデューデリジェンスは、対象会社のビジネスを理解して、買い手が買収した後に“いつ、誰が、何をどうやるか”という事をイメージして決めておく事です。

デューデリジェンスは基本的に最終譲渡契約を結ぶ前に、専門家にまとめて依頼するものですが、例外的にビジネスデューデリジェンスに関しては、交渉(検討)している中で買収後の事を想定して“誰がいつ何をどうやってやる”という事をイメージして(決めて)いく。そのために必要な情報があれば、対象会社にその資料や情報の提出を求めていくといったスタンスが大事になってくると思います。

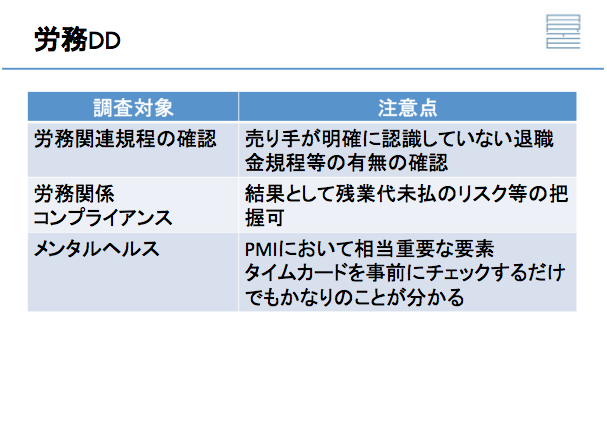

労務デューデリジェンス:

労務デューデリジェンスというのは、あまりメジャーではないのですが私は実施すべきだと思います。M&A後に出てくるトラブルで“労務”に関係することが非常に多いためです。

例えばですが、“残業代の未払いがあった”ということは、どの会社でもあり得ることだと思いますが、会社の売買が終わった後に、“残業代の未払い”があるといったことが発生すると、深刻な問題になります。過去に遡って、“残業代の未払い”を支払わなければならないからです。

これらは法務デューデリジェンスでカバーしている場合もありますが、一歩踏み込んで、「メンタルヘルスに問題を抱えているような方が、社内にいるのか?いないのか?」という事についても、私は出来る範囲でチェックしておくべきだと思います。

彼らを、買収後にどのように扱っていくかといことも必要になりますし、見ただけではわかりませんので、現在の人材がどの程度使えるのか、どのようなステータスなのかという事を理解しないと、実は買収後に彼らをどのように使っていくのかという事を判断できないためです。意外とこの点については、後になって問題になるケースも有りますので、このような点も専門家を使って事前にチェックをして頂くと良いかと思います。

税務デューデリジェンス:

税務は財務と何が違うのか?と思われるかもしれませんが、税務申告というのは、通常の決算とは別に行われております。決算が終わって、売上が10億円で、利益が1億円出ているとします。税務の申告をする際は、この利益である1億円に税率をかけて計算している訳ではないです。この1億円に税務調整といい、一定の項目を足したり引いたりして、課税所得というものを計算し、それに税率をかける作業を行っているのです。

財務デューデリジェンスの場合、PLの最終利益が正しいかという事までは確認していますが、それから先の税務調整作業などで間違いやミスがある可能性もあるのです。

そのようなリスクがある会社に関しては、税務デューデリジェンスを計画に入れておかないと、税務調査は後からくるので買収して何年か後に過去の税金を遡ってとられてしまうと買い手にとって痛手になってしまいますので、リスクがありそうな場合は、税務デューデリジェンスを入れて頂きたいと思います。

環境デューデリジェンス:

化学薬品などを扱う会社(メーカー)などで、工場の化学物質や汚染されているのかなどをしっかりと把握しておかないと、例えば工場の建て替えの際に土を掘り返したら、土壌汚染が激しくクリーンにするのに莫大なコストがかかってしまいます。ひどい場合には建て替えができない。そうなってくると事業の継続問題になってきますので、土壌を含めた環境の調査をせざるを得ない場合もあります。

そのような場合には、環境デューデリジェンスを行う必要があります。

IT(システム)デューデリジェンス:

特にITシステムに依存しているような会社(事業)であれば、システムの概要を把握しておかなければいけないですし、買収後、親会社あるいはグループが使っているシステムに統合するべきなのか、今のシステムを当分使うのかという事を判定しておかないと、買収後のコストが読めません。

ITシステムを全て入れ替えるとなると、それに伴うコストがかかる訳ですから、それを加味した上で買収金額を考えなければいけない訳です。したがって、特にシステムの多くを汎用システムでないスクラッチから構築したシステムに依存している会社などに関しては特にITデューデリジェンスを事前に実施しておくべきでしょう。

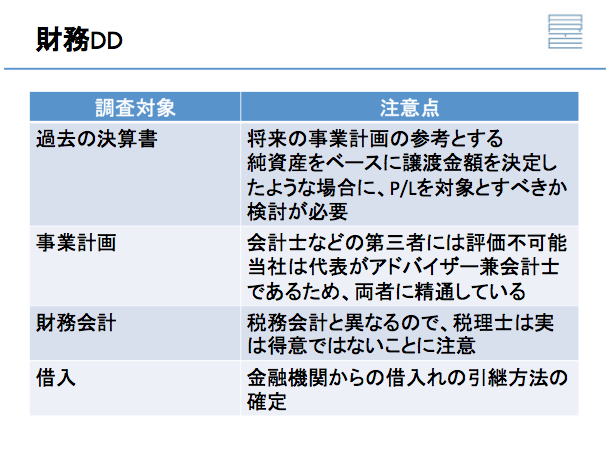

財務デューデリジェンスとビジネスデューデリジェンスの関係:

財務デューデリジェンスに関しては、先ほど簡単に説明をしましたが、いくつかのポイントがあります。

1つ目は、過去の決算書を見ることは必須です。これは外部の専門家(会計士や税理士の先生)に実施して頂くべき事かと思います。過去の決算が正しいことを前提にそれをベースに事業計画の適正性を見ることが出来るのです。仮に去年売上が9.5億円ありました。来期の事業計画で、売上は10億円とします。では、10億円と9.5億円の差である5,000万円分はなぜ伸びるのか? それに対して、「新規事業によって増える」・「既存顧客に対して売り上げを伸ばせる」といった見込みがあるので、売上は10億円になりますと判断するのですが、そもそもの去年の9.5億円が正しくなかったら、そのような考え方をしても間違っている訳です。

したがって、過去の決算を第三者を使ってしっかりと確認しておく事は重要なのです。ただし、財務デューデリジェンスにおいて、普通は事業計画を確認するのですが、そのM&Aの交渉について、把握できていない第三者の公認会計士や税理士が、いきなり事業計画を出されて「この事業計画の妥当性を証明してください」と依頼をされても、実はできないのです。絶対にできません。

そのため、彼らは“できない”ことを前提としつつ、ある程度分析結果を残したレポートを作成したりしますが、よく見てみると免責規定の中に「将来の事業計画について責任は負えません」と書いてあります。それは、彼ら(会計士・税理士)が悪い訳ではなくて、彼らにできない事を依頼しているから、そのような結果になってしまうのです。

したがって、事業計画はビジネスデューデリジェンスの一環として、買い手の担当の皆さんが見ざるをえない訳です。ただし、前提として過去の決算の延長上に事業計画がありますので、過去の決算が正しいかどうかという事を外部の第三者に財務デューデリジェンスとして、チェックをしてもらうという事は重要です。

財務デューデリジェンスを税理士に依頼するときの留意点:

財務デュー・ディリジェンスは財務会計です。実は財務会計と税務会計は違います。税理士の先生は、会計の専門家ではありますが、実は財務会計の専門家ではないので、企業の実態をできる限り数値化して把握する“財務会計”が苦手な方が多いようです。

しかし、財務デューデリジェンスで行わなければならないのは、企業の実態がどうなっているのか?という事をチェックしてもらう事ですので、一概に税理士の先生がダメと言うつもりはありませんが、税理士の先生全員が財務会計に精通しているわけではないという事を念頭に置いておいて頂きたいです。

対象会社の借入金の扱い:

対象会社が、借入をしている場合、その借入をどのように引き継ぐのかという事が重要な論点になることがあります。一般的に言えば、借入の名義を変更するのは結構大変なことですので、買収する会社が、一旦、対象会社の借入を全て返済して(必要によっては買い手が金融機関からお金を借りて)返済をしてしまうというといケースがあります。

ただし、M&Aの取引は、多くの場合、一般論では進みませんので個別具体的にどのような形で引き継ぐのか、事前にどのような準備が必要なのかなどは、財務デューデリジェンスの一環として見て頂いた方が良いかと思います。

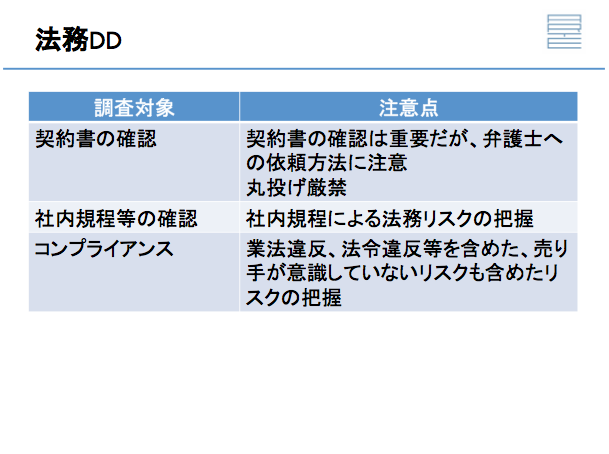

法務デューデリジェンスで丸投げは厳禁:

法務デューデリジェンスの注意点ですが、契約書と社内規程を確認して頂くことは当然として、大事な事は“丸投げ厳禁”という事です。

法務デューデリジェンスを担当して頂くのは、基本的に弁護士の先生ですので、時間単価がとても高いのです。その彼らに丸投げをすると、とんでもない見積もり金額が出てくることがあります。それは弁護士の先生に“丸投げ”しているのが悪く、契約書の内容が分からないので、例えばキングサイズファイル5冊分の契約書の束を先生に丸投げして、「内容を確認してレポートを書いてください」なんて依頼をしたら何百万円・何千万円取られてもおかしくは無いのです。

ただし、契約書というのは内容が殆ど同じものが多々あります。普通の会社で言えば雇用契約書・取引基本契約書・リース契約書などです。リース契約書は、リース会社のひな形から一語一句変更していない事が多い訳ですから(勿論、日付・金額・リース対象資産は変わっていますが)、全く同じ契約書が20や30あってもおかしくない訳です。このような契約書を弁護士の先生に全てチェックしてもらう必要はありません。これらの契約書が同じであることを確認して、念のために1つ(1契約)のみ弁護士の先生に確認してもらうだけでも、依頼する工数がグッと減ります。これが“丸投げをしないでください”という具体的な意味なのです。

自分たちでチェックできる契約書は自分たちで見て判断する、まずそうな(リスクがありそうな)物は専門家に依頼をする。これが正しいスタンスだと思います。

広い意味でのコンプライアンスというのも重要ですので、気の利いた経験豊富な弁護士の先生は、契約書や規則を見るだけではなくて、「この事業であれば、このような可能性もありませんか?」とリスクをあげて頂ける先生がいらっしゃいますので、彼らからのアドバイズをしっかりと受けることが必要かと思います。

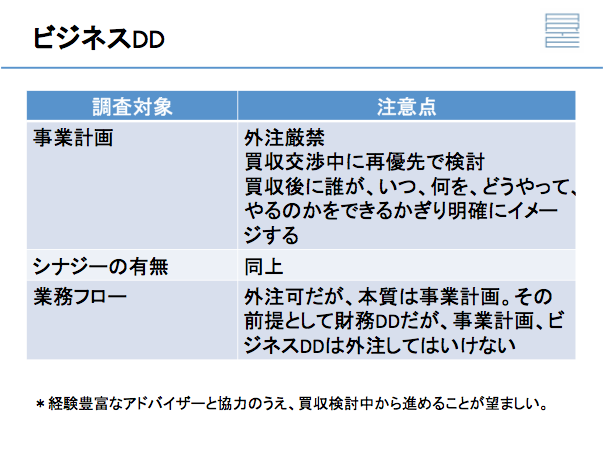

ビジネスデューデリジェンスの実践的ポイント:

事業計画を精査する事がビジネスデューデリジェンスで最も重要なことですが、これは最後にまとめて実施することではなくて、事前に過去の決算数値を見たうえで、将来の事業計画を提示してもらうのがよいでしょう、その事業計画を買い手なりに精査をして、買収後、具体的に誰がいつ何をするのかをイメージして数値に落とすという事が一番大事な事になってくると思います。この作業は外部の業者を使わないで、自分たちで作成して頂きたいと思います。実施するのは経験豊富なアドバイザーと協力して、買収の検討中から買い手である皆さんがアドバイザーと詰めていく。そのような作業が重要です。

シナジーの本当の意味:

“シナジー”とはそのような作業の中から少しずつ見つかるものなのです。今までなかったリソースを使って、“売上や利益が伸びたりして、コストが下がっていく”これがシナジーなので、このような買収後の具体的なイメージを持たないまま、「シナジーはなんだ?」と言ってもある訳ないのです。シナジーというのは個別具体的な物の積み重ねで現れてくるのであるので、買収の交渉過程の中で一歩一歩詰めていく、このことを忘れないで頂きたいのです。つまり、一番大事なのはビジネスデューデリジェンスです。ビジネスデューデリジェンスで良い結果が出たとしても、財務や法務や労務でリスクが有った場合には、買収が出来ない場合もありますが、あくまでもビジネスデューデリジェンスをクリアして「これだったらいけるだろう」と判断が出来てからの話であるという事を理解しておいて頂きたいと思います。

労務デューデリジェンスの実践的ポイント:

労務は労務関連規程やコンプライアンスなどを労務に強い弁護士や社会保険労務士でこの内容に長けている先生もいらっしゃると思いますので、このような事をしっかりと見て頂いてもらう必要があるかと思います。労務関連は買収をした後に多くの場合で問題になることが高い部分でありますので、軽視しないで、チェックをして頂きたいと思います。

先ほども申し上げた通りメンタルヘルス、PMI(Post Merger Integration)の重要な要素と書いておりますが、要するに統合した後、残っているスタッフの方々が活躍して頂くことを前提に事業計画を立てていますので、従業員さんが、急にメンタルが悪くなりパフォーマンスが発揮できなるという事があったりすると困る訳です。もしそのような前兆があるのであれば、予め見ておくという事が大事になってくるのではと思います。例えば、タイムカードなどの生の情報を見ておく事が大事でしょう。欠勤が多いとか、連休の後に休みがちなど、統合後の重要な要素ですので、そういった経験をお持ちの方に見て頂いておくと良いと思います。

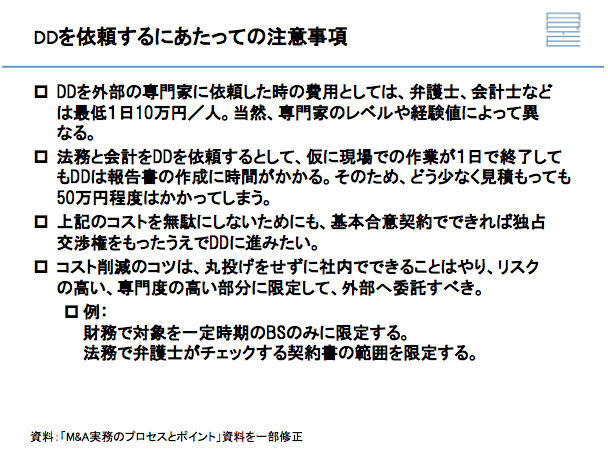

デューデリジェンスを依頼するにあたっての注意事項:

デューデリジェンスは、買い手が買い物を査定するものですので、費用は買い手が負担いたします。売り手はそれに対して全面的に協力をするわけです。

デューデリジェンスを実施して問題が無ければ(問題が小さければ)、買収して決済をする直前まで来ておりますので、問題が無かったら買い手は買いたい訳ですし、売り手も買ってもらいたい訳です。そのためできるなら、デューデリジェンスは“優先交渉権”・“独占交渉権”を持ったうえで、実施したいと思っています。

2社も3社もデューデリジェンスをやっています。3社ともお金も時間もかけて実施しました。問題もなかったので3社とも買いたいです、と手を挙げているような状態でも、実際に買えるのは1社です。残りの2社は時間もコストもかけ問題もなく買いたいのに買えないというのは、大きな負担となるためです。

したがって、一番条件が良いとか相性がよさそうな先の1件(1社)を売り手が選んでいただいて、2週間や1カ月など優先交渉権を与えてデューデリジェンスを行い、もしここで不調に終わってしまった場合には、次の候補に話を持っていくという方がお互いにフェアであり、スムーズに交渉が進むのではと思います。

コスト削減のコツとしては繰り返しになりますが“丸投げしない”ことです。できる限り、社内でできる事は社内で行い、リスク判定など専門家に依頼すべきものは依頼するという事です。つまり、コスト削減のコツは範囲を限定するという事です。

デューデリジェンスのコストについて:

コストについてですが、1人1日10万円ぐらいを見て頂きたいと思います。

例えば財務と法務の作業で、現場で資料を見るのが半日、レポートを作成するのに半日といった作業レベルのものであっても各10万円ずつぐらいはかかります。少なく見積もっても20万ぐらいはかかります。財務に関しては顧問税理士の先生に見て頂くということもあるかと思いますが、税理士の先生全てが財務デューデリジェンスに長けている訳ではないという所だけは、注意をしておいて頂きたいことはすでに申し上げたとおりです。

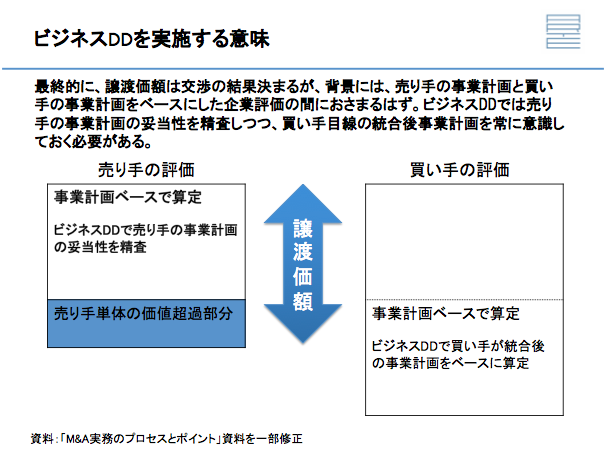

ビジネスデューデリジェンスを実施する意味:

売り手の評価(今後も自社が単独で事業を行っていくと考えた場合の価値の評価)があるとします。ただし、M&Aが成立するときの買い手の評価というのは、もっと高い評価をしている場合があります。簡単に言えば、この差がシナジーと呼ばれるものです。

例えば、買収後、あまり投資のできなかった対象会社(売り手)が、一気に設備投資が可能なるとか、販路を開拓するのに困っていた売り手の会社が、「商材さえ手に入れば、うちは売り先がいくらでもあるよ」といったことを買い手(そのような事は絶対に売り手には言いませんが)が持っている場合です。

このような場合、買い手が買収した後の事業計画で、企業価値を算定すると普通は売り手の価値評価より高くなります。買い手の事業計画というのは「こうなったらよいね」という希望的観測も含め、計画を立てています。したがって、買い手としては出来るだけ評価(価格)を下げたいので、実際は買い手が作成した事業計画の算定価値より少しだけ高い金額で決まることが、売り手買い手双方にとってハッピーです。

売り手にとっては今この延長線上で事業計画を達成しても、10億ぐらいしか会社の価値が無いとします。ですが、その会社が12億で売れれば、売る意味がある訳です。

買い手としては、真面目に会社の価値を算定してみると20億円ぐらいある。でも、20億の価値があるかというのは、これからやってみないと分からない。だから少しでもコストは削減したい。しかし、本当は20億円の価値がある会社が12億円で買えるとなれば、これは意味のある事なので、実際のM&Aの価格はこのように決まっているのです。

ビジネスデューデリジェンスというのは、この買い手の事業計画をきっちり決める事なのです。特にうちの会社が買ったら、どれだけバリューが出せるのか?を算定するために、ビジネスのデューデリジェンスを行う訳で、これをしっかり行わないと売り手の企業価値算定のベースだけで勝負(交渉)しなければならないので、そうすると売り手はあまり売る意味を感じてもらえません。「うちでできること、削減できるもの」などが、より具体的にイメージできればできるほど、この買い手の評価が高くなるはずです。

そうすれば、交渉の余地がひろがり、結果としてM&Aが上手くいくという事になることが多いでしょう。したがって、ビジネスデューデリジェンスを詳細に実施しないという事は、結果として、売り手に対し、シビアな条件しか出せないことにつながり、結果としてM&Aが成約しないという可能性が高くなります。以上から、買い手はビジネスデューデリジェンスを最優先に扱うべきなのです。

93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-