【M&A成功事例シリーズ】ドンキホーテによるユニーの買収(2021年8月11日再掲版)

M&Aの成功とは、売り手が満足いく条件で売却できるだけでなく、買い手が投資した金額以上の成果を残すことだと思っています。しかし、それができていることは多くありません。また、いきなり100%買収をすることだけが、選択肢ではありません。具体的な成功例として、よくお話をするドン・キホーテの例を、あらためてご紹介します。動画も含め、ボリュームのあるコンテンツですが、ご関心のあるかたはぜひご覧ください。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

**

先日、M&Aの成功事例の共有が少なく、自分でやります、と宣言をしましたので、第一弾として発表します。 本誌で個別記事として扱ったものを統合し、加筆修正をしたものを成功事例シリーズとして公開するものです。 (2020年1月20日 最新の解説動画を追加しました) まず、大きな流れの整理です。

以下リンク先の記事によると

大原孝治ドンキホーテHD社長が語るユニー完全子会社化の真相、メディア報道の大きな誤解とは – BCN+R https://t.co/ljZasUQHWG

— 大原 達朗 Tatsuaki Ohara (@ohhara_cpa) November 17, 2019

1)ドンキはユニーの40%株式を取得。関連会社とした

2)試験的にユニーの6店舗をドンキとの統合店舗へ転換した

3)2)の成功を見て、100%買収へと移行した

これはさまざまな背景があったはずですが、誰にとっても参考になるやりかたです。

完全に買収をいきなりされるのも、するのも不安があり、リスクが大きい。

それを全額出資ではなく、支配権も及ばない比率での出資をして、実際に統合のテストをしてしまいます。その結果を見て、買収を決めるのです。この方法をとると、リスクの高い買収リスクをおさえることができます。売り手としても買収後、買い手がどんな経営をするのか、見極めることができます。シンプルですが、誰にでも参考になるやりかたです。

FAは売買金額で、報酬が決まりますから出資額が減るような提案は積極的でない場合もあります。

したがって買い手が、売り手が自分たちで選択肢をもっていかないといけない重要なポイントだと思います。

ユニーの店舗であるアピタ・ピアゴ6店舗をドンキホーテに転換した際、売上190%増になっています。その他、ドンキ化しなかったアピタ・ピアゴ店舗の業績があがっているという情報もあります。

https://www.itmedia.co.jp/business/articles/2002/07/news081.html

https://www.bcnretail.com/market/detail/20181203_95253.html

*動画による説明も追加しました。よろしければご覧ください。

次にスキームについてみてきましょう。本件のスキームについては、以下の記事で以前お伝えしました。ポイントは、

ドンキ➝ファミマ(ユニー株式60%買収代金として)282億円

ファミマ➝ドンキ(持分法適用関連会社にするため、ドンキの株を20%強買い取る代金として)2,119億円

というお金の流れが想定され、ドンキはファミマの関連会社になるということでした。20%程度の出資では支配権は及びませんし、これでも十分にドンキに有利な取引条件であるようにみえたわけです。

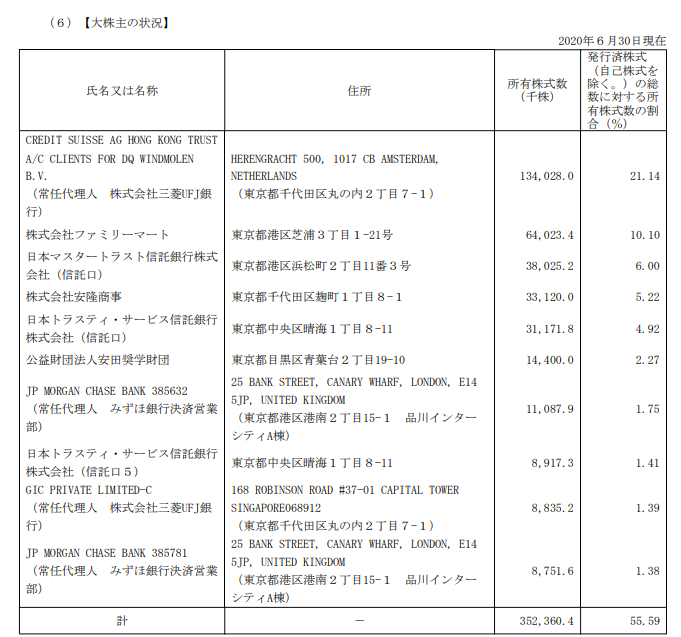

その後、2020年3月期の有価証券報告書を確認すると、同年6月末現在でドンキの持株株会社であるパン・パシフィックインターナショナルホールディングスの第2位株主として、ファミマはいるものの10.1%を保有するのみです。結果として20%超の株式は保有できていません。

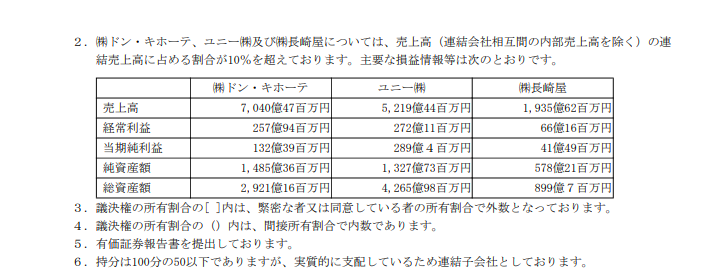

さらにユニーは売上高5,200億円、当期純利益290億円の結果を残しています。60%買い増しをしたときの取得金額282億円で昨期1年間分の当期純利益で回収しています。完全な成功事例といってよいでしょう。

2020年3月末有価証券報告書(P.35が株式の状況/P.9がユニーの業績)

https://ppih.co.jp/ir/library/report/pdf/PPIH_FY2020_Q4_Financialort.pdf

***以下、引用***

***引用、ここまで***

そして、このディールには敗れたというか、自分たちではどうしようもなかったユニーを見事にドンキグループに再生させられたファミマは伊藤忠の完全子会社になってしまいます。本件は動画でもお伝えしました。

完璧な取引をしたドンキグループは、ユニーの買収で前面にでていた大原前社長がインサイダー疑惑で逮捕されてしまいます。ユニーのTOBについての情報を漏らしたということで、せっかくの成功の水を差す形にはなってしまいそうです。

https://news.yahoo.co.jp/articles/b22a9e820d19d57fa81d78481d7293719a4677fa

いずれにしても、まず出資、実際にやってみる、完全買収、もっと手を入れる、という本誌が提唱している王道のM&Aの成功事例です。

同業で圧倒的な経営力があるからこその成功であることは間違いありません。

大原達朗が行うBBT大学での講座

93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-