スタバがマジで債務超過だった。自社株買いすぎだろ、、

株主還元で債務超過、アメリカの話なのですが、スタバも債務超過、とさらっと記事にありましたので、ちょっと信じられなかったので、確認してみました。

米社、株主還元で債務超過:日本経済新聞 https://t.co/hl3p0GGNIN

— 大原 達朗 Tatsuaki Ohara (@ohhara_cpa) February 13, 2020

2019/12期のスタバの数値です。

https://s22.q4cdn.com/869488222/files/doc_financials/2020/Q1/SBUX-01292020-10-Q_As-Filed.pdf

以下の引用元はすべて上記のリンク先資料からです。

***以下、引用***

***引用、ここまで***

マジでした、、、

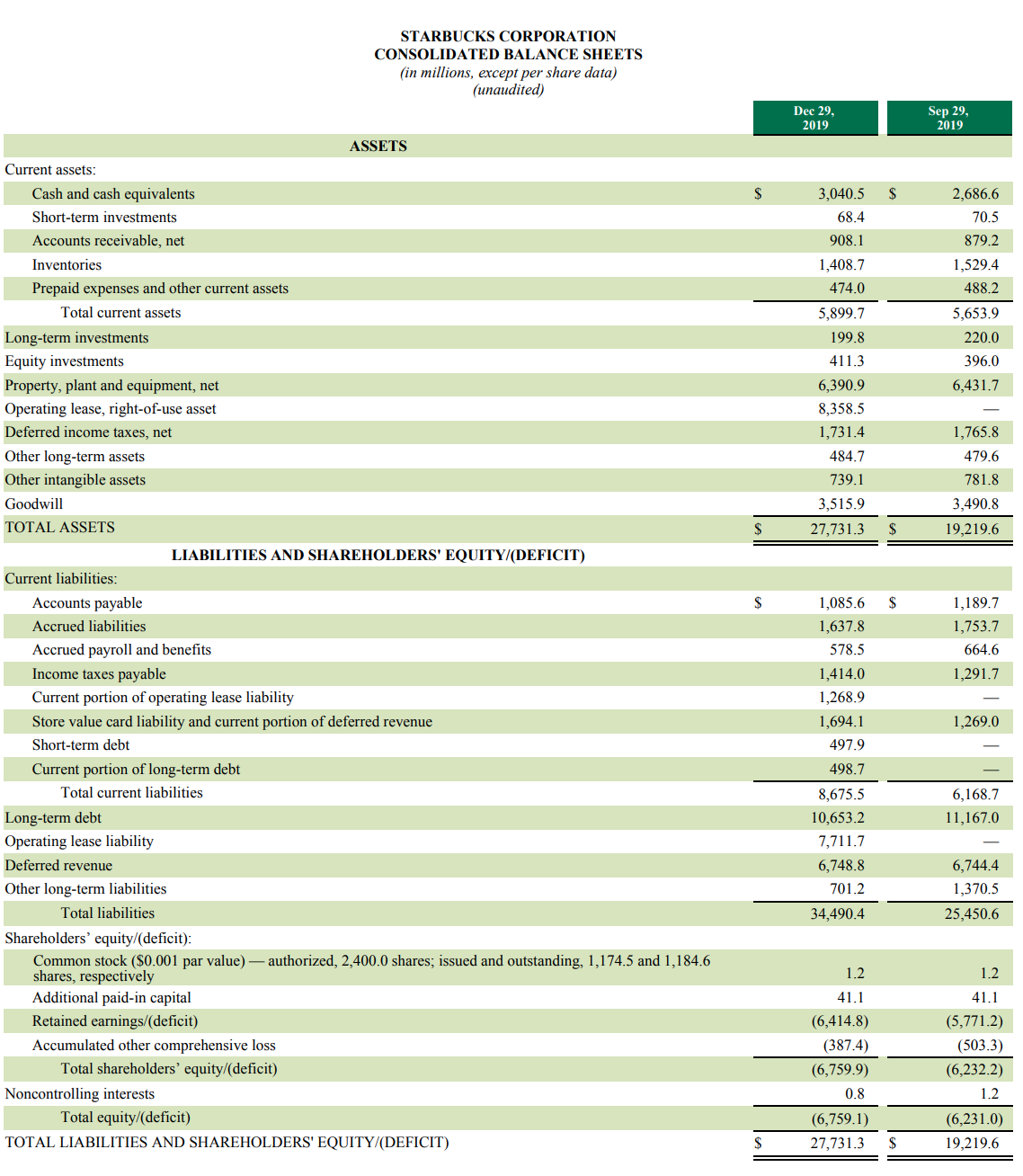

Total equity/(deficit)がマイナスです。しかもバッチリ68億ドル。7,000億円程度です。

***以下、引用***

***引用、ここまで***

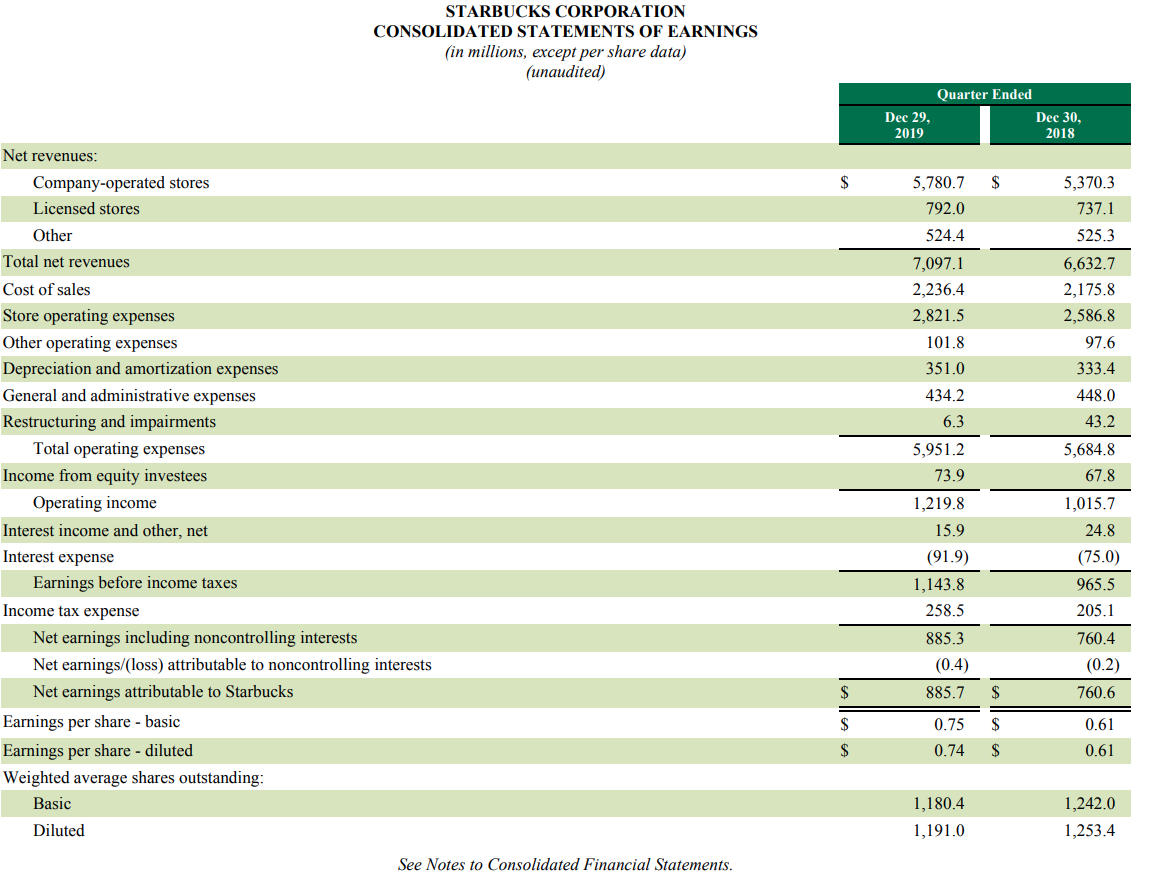

利益も営業キャッシュ・フローもバッチリだしているのにこんだけ債務超過なのは、、、

***以下、引用***

***引用、ここまで***

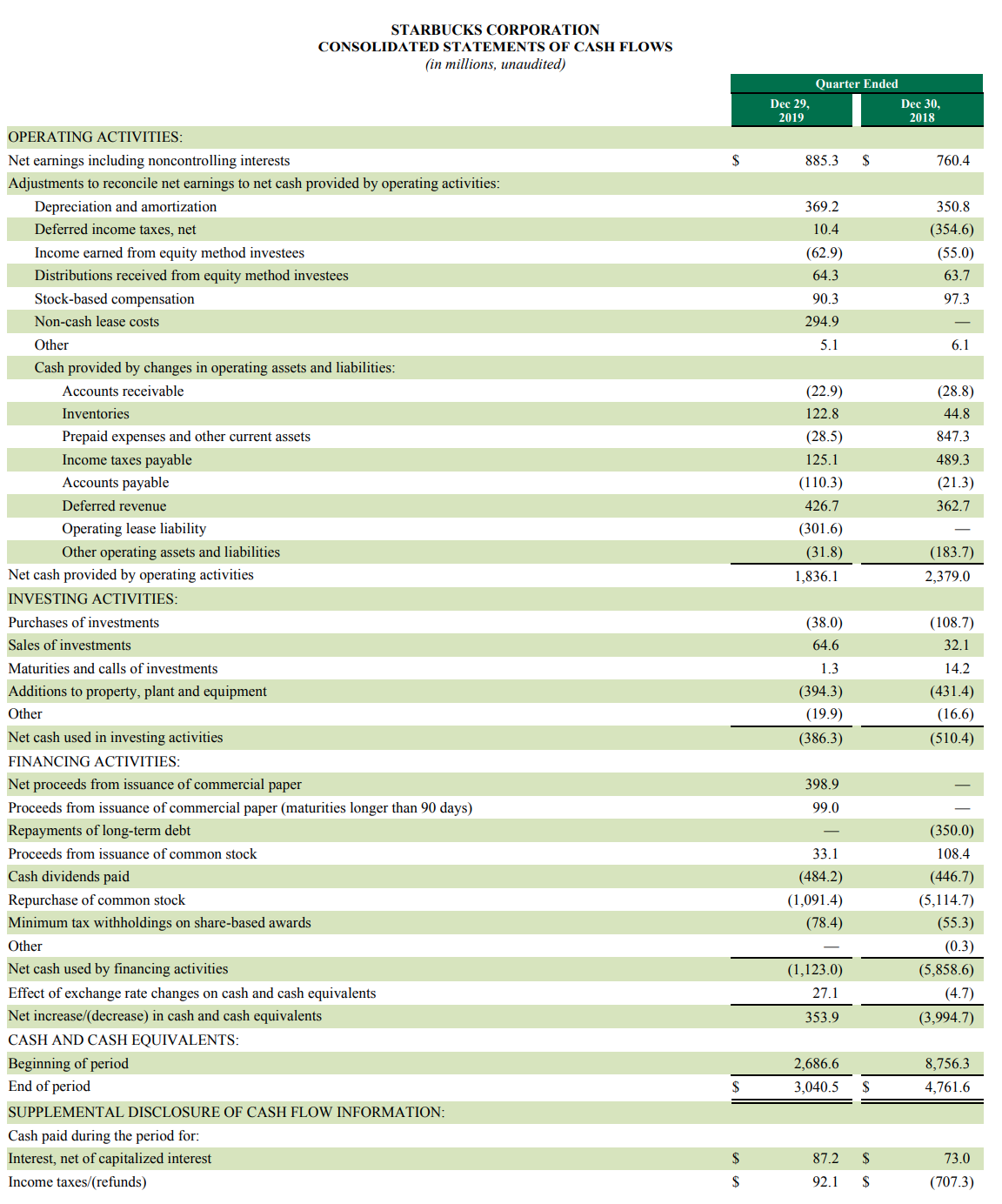

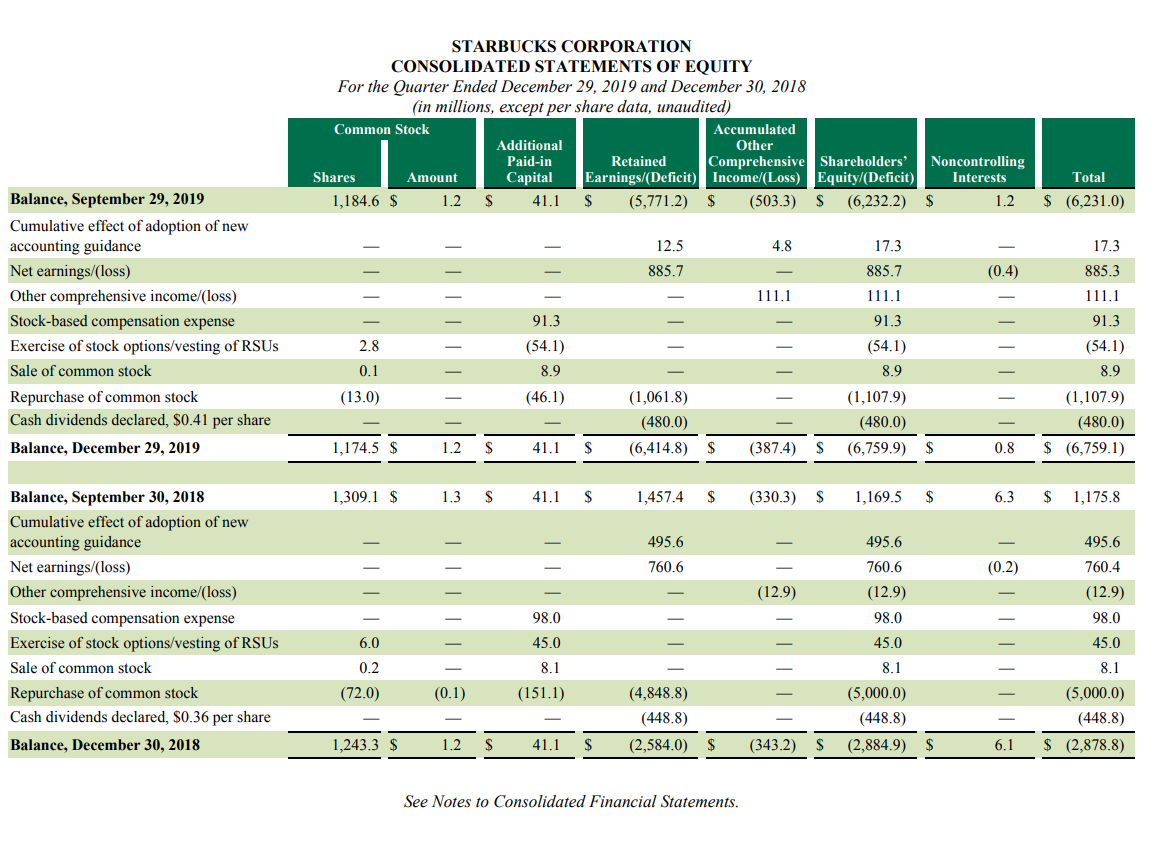

Repurchase of common stock、自社株買いです。この2年間で60億ドル近く自社株買いをしています。稼いだ分以上に自社株を買い、営業は借りた資金で回しているということです。

ファイナンス的にいうと、株主にも還元していますし、資本コストは、株主資本よりも資本コストのほうが低いので効率的な状態ではあります。しかし、負債比率の増加は資金ショートの危険を孕みます。さすがに極端だな、ということと、現場や感情を超えた教科書上、理論上で経営を考えている感じがします。古い感覚なのかもしれませんが、違和感があり、心配です。

大原達朗が行うBBT大学での講座93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-