9.月次決算で考慮すべき事項

上記でスピードと会計処理の精度の関係を年度決算と月次決算の比較でみてきた。次に月次決算で年度、税務決算と異なる点をみていこう。しつこいようだが、もう一度月次決算の目的に戻ってみよう。月次決算とは「会社の業績をあげるため」にある。そして、会社の業績をあげるためには思い付きの行動だけでは不十分で、問題解決の手法をきちんと採る必要があった。その問題解決の手法の中で、本質的問題の発見や見直しのフェーズで変化に気付くことのとっかかりを得ることが月次決算において重要なポイントだった。

・月次決算で最低提出すべき資料

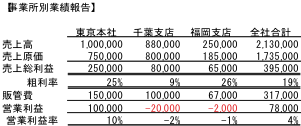

さて、この場合、単にP/L、B/Sを提出すればすむだろうか?単月のB/S、P/Lを提出しても変化が分からない。少なくとも月次決算として、事業別、製品別、得意先別などの数値、特に営業利益までは事業責任者、営業責任者、あるいは担当者が損益責任を負っている単位での数値を提供する必要がある。まずここで兆しを知る必要があるためである。例えば損益責任が事業所(本店、支店など)にある場合には以下のような数値を月次決算の結果としてレポートする必要があるだろう。これくらいは月次決算で提出すべきである。この資料から分かることは何だろうか?皆さんも少し考えていただきたい。

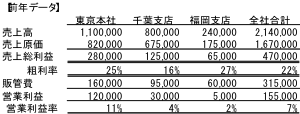

まずは千葉支店と福岡支店が営業赤字になっていることが気になる。また千葉支店の粗利率が非常に低いのが気になる。もし、私がこの会社の社長であったとしても、言えることは、「千葉支店はどうなっているんだ。しっかりして、来月また経過を報告しろ。このままでは支店長を変えるぞ。」せいぜいこんなものだろう。しかし、このデータだけでは社長もハッパをかけることくらいしかできない。問題解決手法のところでも触れたが、「なぜなぜ」を繰り返してみよう。どうして千葉支店の粗利はこんなに悪いのか、もちろんどんな経費を使っているのかを精査することも重要である。しかし、その前に変化をみる必要があった。さっそく昨年の数値をみてみよう。

これをみると千葉支店の粗利率の凋落ぶりがみてとれる。さらにいえば福岡支店の赤字の原因は粗利率の低下もそうだが、販管費の増加が原因だとみてとれる。少なくともこのくらいのデータは月次決算として社長、営業担当、製造担当部門を問わず提出しなくてはならない。

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A買収プロセスの実践支援セミナー | ・M&A買収プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A売却プロセスの実践支援セミナー | ・M&A売却プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| M&A売り手様向け、FA契約締結前特別セミナー | ・M&A売り手様向け特別セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

大原達朗の経営リテラシー-自ら考え、行動しよう-