サントリーは相続税対策をしているのか ― 「創業家ガバナンス」を設計する企業

サントリーは相続税対策をしているのか

― 「創業家ガバナンス」を設計する企業

※本稿は、サントリーグループの公開資料(有価証券報告書、親会社等状況報告書、法人登記簿等)をもとに整理・考察したものです。

最近、サントリーの資本構成を調べる機会がありました。

当初の関心は単純でした。

「サントリーのような巨大な非上場企業は、相続税対策をどのように行っているのだろうか。」

ところが、公開資料を一つひとつ確認していくと、この問い自体が少し違うことに気づきました。

サントリーが設計しているのは、単なる相続税対策ではありません。

創業家ガバナンスそのものではないかということです。

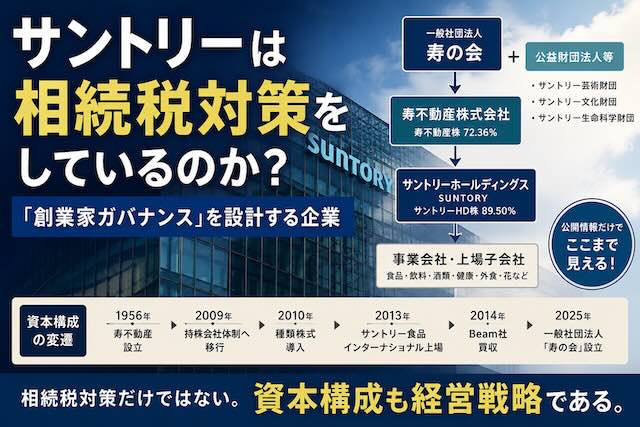

サントリーHDの所有構造

サントリーホールディングスは現在も非上場企業です。

2025年12月末時点では、サントリーHD株式の89.50%を寿不動産株式会社が保有しています。

一方、寿不動産の株主構成を見ると、

-

一般社団法人「寿の会」 72.36%

-

サントリー芸術財団 13.81%

-

サントリー文化財団 9.21%

-

サントリー生命科学財団 4.60%

となっています。

つまり、所有構造は概ね次のようになります。

一般社団法人「寿の会」

+

公益財団法人等

↓

寿不動産株式会社

↓

サントリーホールディングス

↓

事業会社・上場子会社

寿不動産はサントリーHDを所有する持株会社であり、その寿不動産を一般社団法人と公益財団法人が保有する構造です。

最も驚いたのは「寿の会」の設立目的

一般社団法人「寿の会」は2025年12月19日に設立されました。

登記簿には、その目的として次のように記載されています。

「寿不動産株式会社の創業ファミリーを委託者、この法人を受託者とし、寿不動産株式会社の株式を信託財産とする信託を受託し、株式の安全・安心な承継と『寿の会』の円滑な運営を図る。」

また、この法人が行う事業は、

-

株式の管理

-

配当金の受領と分配

-

議決権その他株主権の行使

に限定されています。

一般社団法人としては極めて特徴的です。

創業家株式を管理・承継するための組織であることが、登記簿から読み取れます。

承継を前提とした資本構成

寿不動産の登記簿を見ると、2010年には取得条項付種類株式と完全無議決権種類株式を導入しています。

さらに、取得条項には公益財団法人への譲渡を前提とした規定も設けられています。

株式の承継や支配権の維持を意識した制度設計が、かなり以前から行われていたことが分かります。

資本構成を時系列で見る

公開情報を整理すると、サントリーでは次のような資本構成の変化が確認できます。

| 年 | 主な出来事 |

|---|---|

| 1956 | 寿不動産設立 |

| 2009 | 持株会社体制へ移行 |

| 2010 | 種類株式導入 |

| 2013 | サントリー食品インターナショナル上場 |

| 2014 | Beam社買収 |

| 2025 | 一般社団法人「寿の会」設立 |

こうして並べてみると、

-

持株会社化

-

種類株式の導入

-

上場子会社による資金調達

-

一般社団法人と信託を活用した承継

という一つひとつの施策が、独立したものではなく、長期的な資本構成の設計としてつながっているように見えます。

「相続税対策」だけでは説明できない

もちろん、こうした仕組みには相続や税務上の効果もあるでしょう。

しかし、今回の調査で最も印象に残ったのは、「寿の会」の目的に

「株式の安全・安心な承継」

と明記されていたことです。

そこには「節税」という言葉はありません。

公開資料から読み取れるのは、サントリーが設計しているのは税制への対応だけではなく、創業家による所有・支配・承継を長期的に安定させるためのガバナンスの仕組みだということです。

経営者へのメッセージ

多くの経営者は、事業戦略については真剣に議論します。

しかし、自社の資本構成を経営戦略として考えている経営者は、それほど多くありません。

上場するのか。

非上場を維持するのか。

創業家で所有し続けるのか。

持株会社を活用するのか。

子会社を上場させるのか。

社債や借入をどのように活用するのか。

事業承継をどのように設計するのか。

これらはすべて、企業価値や事業承継、さらには企業の100年後を左右する重要な経営判断です。

今回の調査で印象的だったのは、サントリーが「相続税対策」を目的として制度を組み合わせたというよりも、創業家ガバナンスを維持するために資本構成そのものを設計しているように見えたことでした。

公開情報だけでも、

-

一般社団法人

-

公益財団法人

-

信託

-

持株会社

-

種類株式

-

上場子会社

-

社債・借入

が一つの思想のもとで組み合わされていることが読み取れます。

資本構成は、単なる財務や税務の問題ではありません。

資本構成も経営戦略である。

サントリーの事例は、そのことを改めて考えさせてくれる、非常に示唆に富むケースでした。

大原達朗が行うBBT大学での講座93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-