Twitterに見るリビングデッドの状態

こんにちは。

今日はTwitterに見るリビングデッドの状態ということでお話を進めていきます。

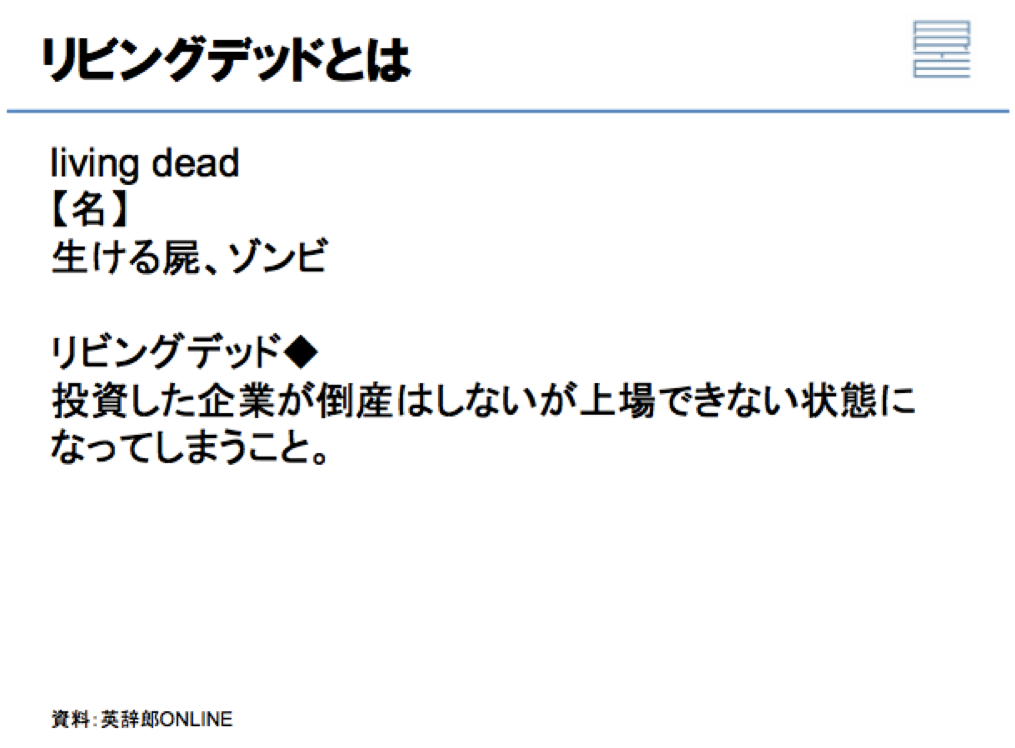

まず、リビングデッドの意味なんですけれども、生きる屍「ゾンビ」の意味です。実際にファイナンス的に、あるいはM&Aの世界でどういうふうに定義されているかというと「投資した企業が、倒産はしないけれども上場できないようになってしまうこと」と定義されています。投資したけれども上場できない、投資した側からすると、投資したものの回収ができない、あるいは十分な回収ができないという状況だというのが一般的な定義です。

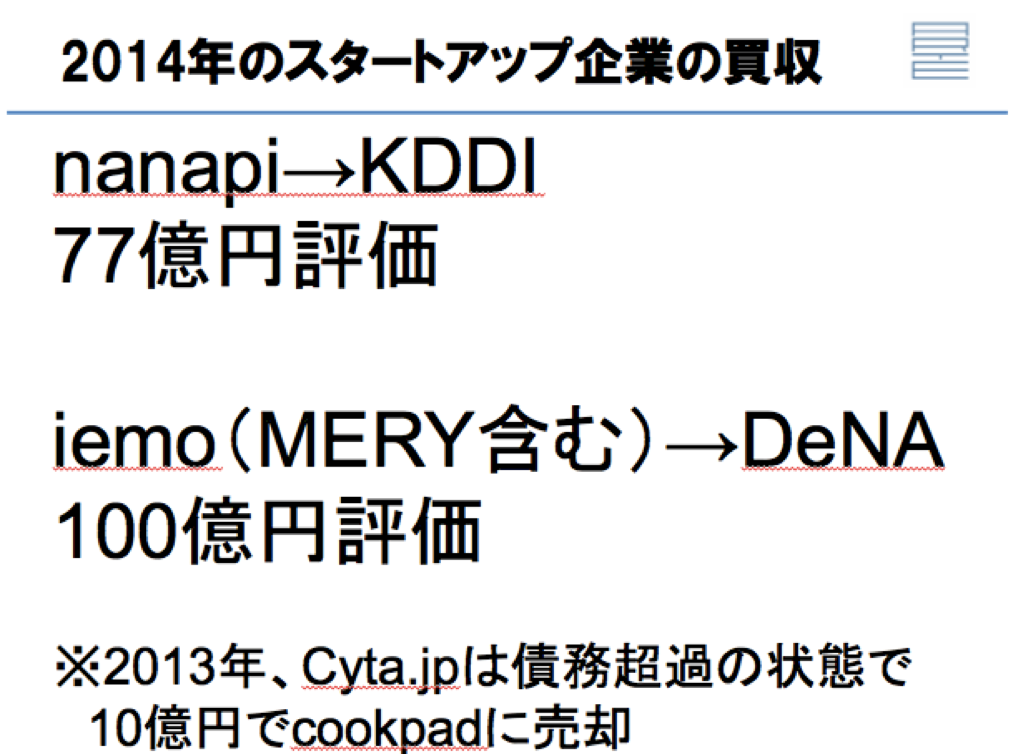

以前のビデオでも取り上げましたが、2014年にnanapiをKDDIが買っています。iemoもDeNAが買っています。大型のIT系の企業の買収があったわけですけれども、結果はあまりうまくいっていません。

ちょっと次のスライドを見て頂きたいのですが、

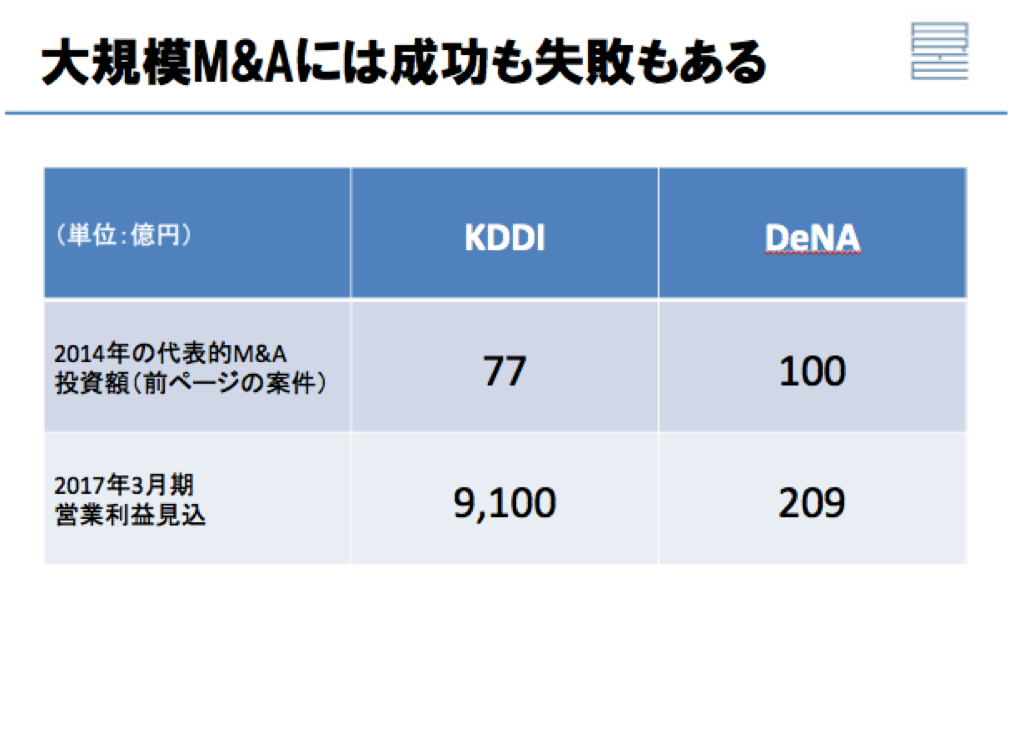

KDDIとかDeNAにとってみても、77億円とか100億円とかの投資にはかわりありません。2017年の3月期、投資をしたのは2014年ですのでちょっとギャップがありますけれども、DeNAは100億の投資をしました。仮に1銭も回収できなかったとして、DeNAが潰れるのかというと、2017年の3月期に209億円の営業利益を出してしまう会社なので潰れないですよね。この損失も1年で全部出てくるわけではないので、十分耐えられる体力を持っています。

KDDIの77億の買収に関して言えば、この会社は9100億の営業利益が出ていますので、正直言って1 ,000億とか2,000億ぐらいちょっとこけたところで会社はビクともしない。こんな状態です。大規模なM&Aには成功も失敗もあるということは覚えておいて頂きたいなと思います。

投資した会社からすると非常に大きい損失になるわけですけれども、これだけ稼いでいる会社が100億円近くの投資をして、仮にうまくいかなかったとしても、どこが、なぜうまくいってなかったのかというところを押さえておく必要があります。

極端に言うと、年間で9,000億円利益があるわけなので、毎年ITの企業買収に3,000億か4,000億円のお金を使ったとしても、会社はもってしまうわけですよ。そのうち1つでも2つでも数千億とか兆単位でガーッと稼ぐような会社が出てきてしまえば、全く問題ないというようなことも言えます。なので、お金を持っている会社というのは多少の失敗をしても耐えられる体力がありますので、これからもある程度数を打ってくるんじゃないかなと思っています。ただ、彼らも100億円単位の失敗というのをずっと繰り返していくわけにはいきませんので、やはりその対象企業を見る目というのは、どんどん厳しくなってくるとは思います。

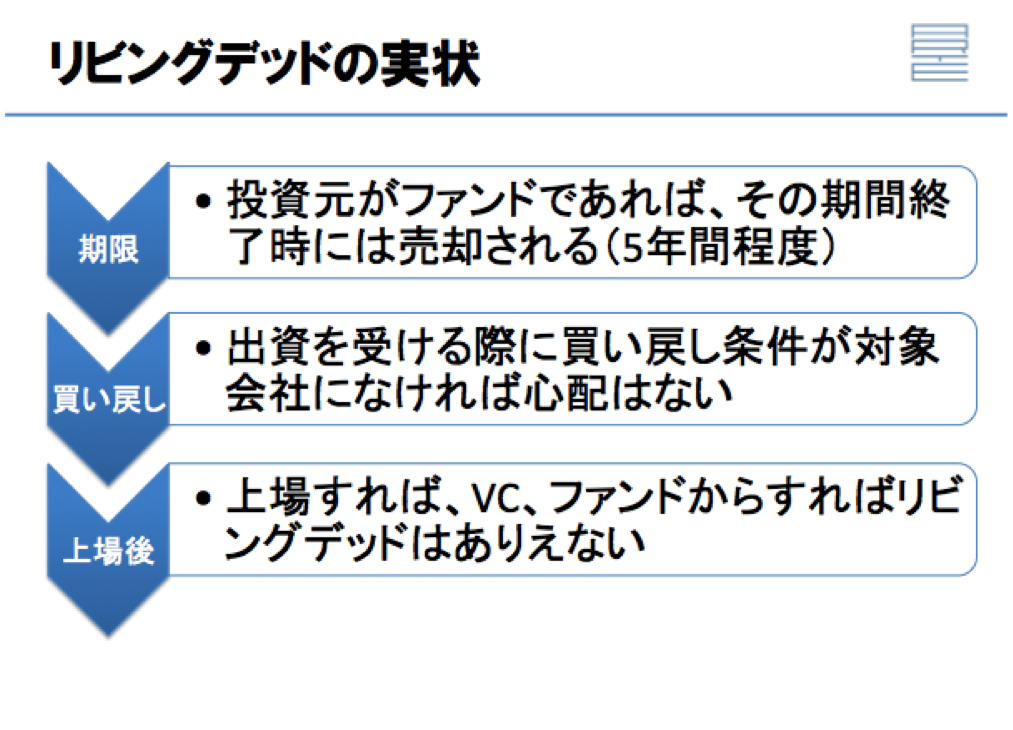

リビングデッドの実情ということなんですけれども、まず期限という意味でいうと、投資した会社が上場できない状態になってしまうというのがリビングデッドの定義でした。投資をする方がファンドの場合、通常期限があります。5年とか10年とかの期限があって、5年10年経ったら投資したものは一旦売らなきゃいけない。で、投資した方に全部配当するということをしなくてはいけないので、5年間ぐらいで一旦売却をされるということは知っておいて頂きたいと思います。

上場できなかった、あるいはM&Aで売却できなかった投資案件というのはどうなるのかというと、基本的には誰かに売却をされるというケースが多いです。気をつけて頂きたいのは買い戻しです。お金を出してもらいました。ここまではいいんですけれども、うまくいかなかった時にその元々のオーナーに買い戻しをしてくれと、例えば、10億円いるので、10年間でうまくいかなかった場合は買い戻ししてくれというような条件が、もし投資した時の契約書の中に入ってると大変なわけです。ファンドが期限を超えました、誰かに売らなきゃいけない、うまくいかなかったので高く買ってくれる先はありません、出したオーナーに買い取ってくださいと。ビジネスがうまくいってないわけですから、高く買い取れるお金はないんですよね。こうなってくるとしんどくなってきます。だんだんこういった無理な買い戻し条項というのがつくことは減ってきていると聞いてはいますけれども、当事者になる場合には万が一のことを考えて、こういうことに気をつけなければいけない。が故に、こういったM&Aとか、出資を受ける時には、こういった実務に長けた弁護士とかに契約書を見ておいてもらわないとえらいことになってしまいますから、その点は注意をしておいて頂きたいと思います。

次に、上場したら…さっきの定義でいきますと上場したらリビングデッドにはならないです。上場したら株をいつでも売れるという形になりますので、リビングデッドの状態にはならない。ただ、上場したけれども思ったよりも株価がつかなかった場合に、投資としてはあまりうまくいかなかったということはあったとしても、売れずにどうにもこうにもならなくなってしまうということはないということです。これが一般的なリビングデッドの状況です。

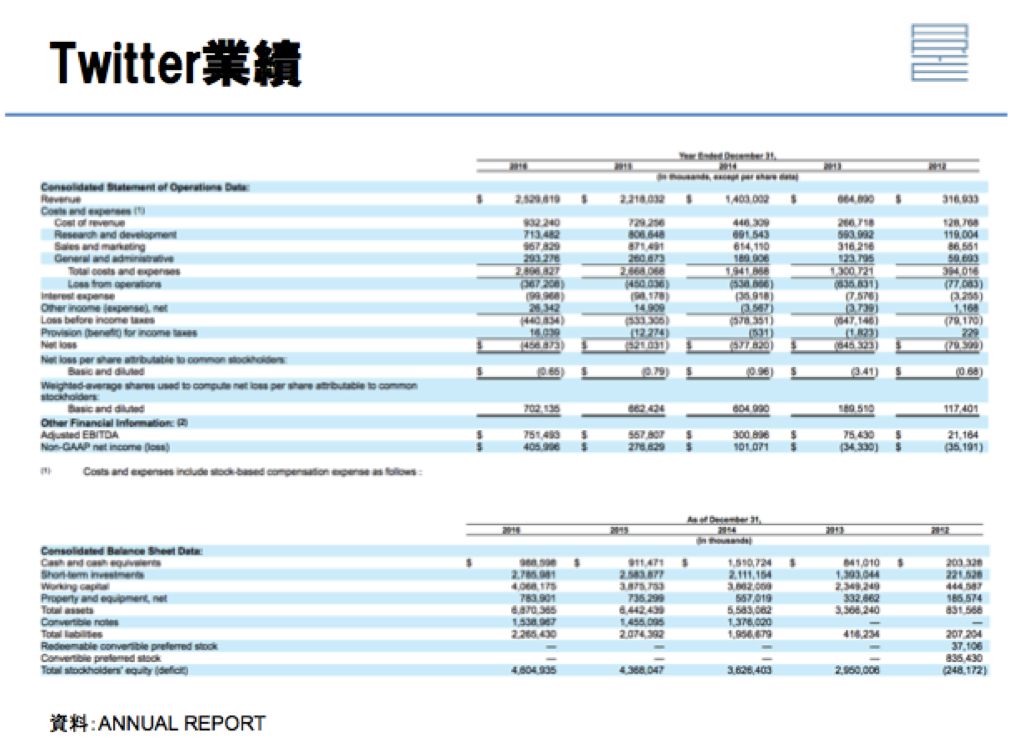

今日ちょっとご紹介したいのはtwitterなんですね。twitterは上場しています。これは英語でしかも細かい決算の状況なんですけれども、簡単に言うと赤字なんですよ。

twitterというのは未だに赤字の状態なんですが、上場しています。上場しているということは株価がついてしまっているんですよね。株価がついているということは、その株価を元にしてしか取引はできないじゃないですか。1株100円の会社を1株50円で買おうと考えるのは勝手ですけれども、誰も買ってくれないわけなので、株価をベースにしてしか取引というのはできません。実際上場している会社を買収しようと思うと、特に100%買収して上場を廃止してしまおうという形になると、税金を払わないといけないんですね。既存の株主はいつでも上場株を持っていれば売却できるし、将来もしかしたら株はどんどん上がると思って上場株を持っているわけじゃないですか。上場廃止になってしまうということは既存の株主のそういったチャンスと奪ってしまうということになるわけです。なので、通常30%〜50%位のプレミア、100円なんだけれども上場廃止になってしまうから既存の株主の方ごめんなさい。30%〜50%位上乗せするから許してください。だから100円なのに実際130円とか150円のコストを払わないと買収できないという状況になってしまっています。

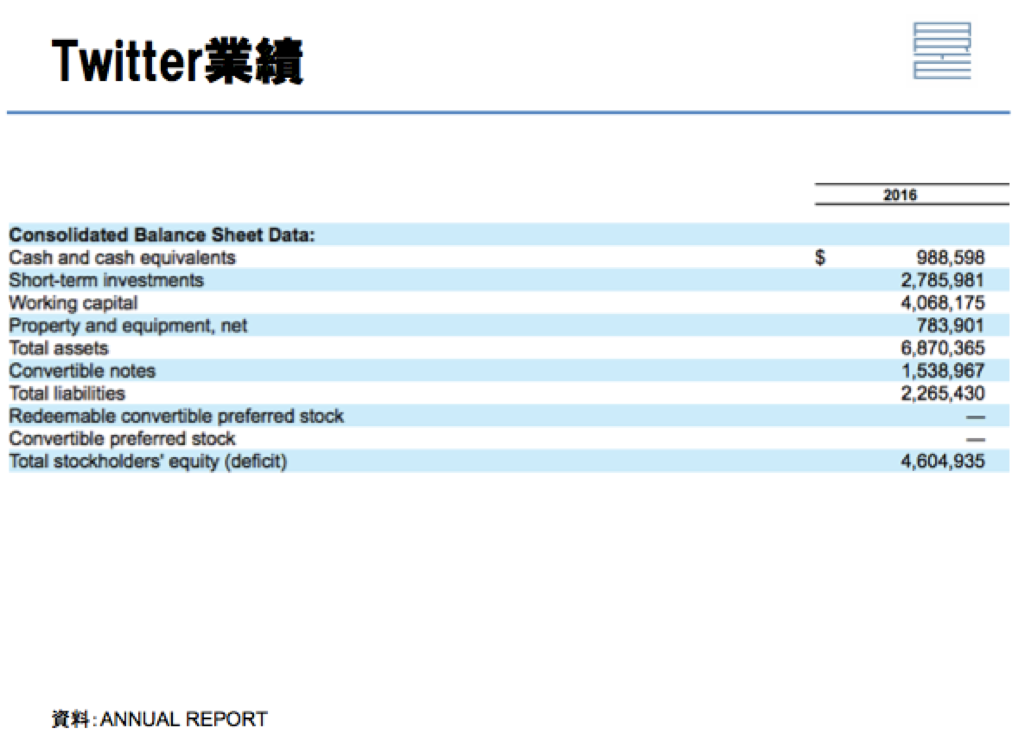

twitterというのは赤字ですけれども、それなりに資産を持っているわけですよ。キャッシュを持っていますし、それなりのバリューがあるにはあるんですけれども、実際これ2017年の3月24日の時点のものです。

時価総額というのが10 billionですから100億ドル位ある。100億ドルということは1兆円、1ドル100円換算して、1兆円位の価値があるわけであって、それ以下では買えないんですよ。twitterって欲しい会社いっぱいいると思うんですけれども、赤字なわけじゃないですか。でもGoogleがYouTubeを買収した時のように、YouTubeも大赤字だったわけですが、あの時、YouTubeは上場してなかったわけですよ。こういった時価総額、株価の縛りってなかったんですよね。すごい高い金額で買収ができたとしても、この縛りはなかった。ただ上場している以上、この縛りがどうしてもあるので、twitterを例えばMicrosoftが買いました。Googleが買いました。あるいはFacebookが買いましたということになれば、それなり以上の価値は必ずあるわけです。でも、今のところいろんなところが手を出そうとして、セールスフォースが買おうというような話が出たこともありましたけれども、この時価総額相当の金額を出す価値がないということなんですよね。この価値がないので本当は欲しいんだけれども買えないと。このような状況が今のtwitterを取り巻く環境なんじゃないかなと思います。ですから非常に苦しいと思います。目先のお金はありますので、すぐに会社が潰れたりはしないんですけれども、利益もまだ出せない、株価も高い、どこかの傘下におさまることもできないと。こんなような状況ですから、僕はもうこれこそ、言い方は変なんですけれども、上場したけれども生きる屍になりつつあるというような状況なのかなと思います。創業者の人たちというのは、上場する時にはある程度お金に変えてしまっていますので、そんなに困ってはいないと思いますけれども、会社自体としてはこの先どういう方向に行くのかというところが非常に不明確ですね。考えられるのは、さらに業績が悪化して株価や時価総額が下がって、この金額だったら、というところが買収してくるのか、苦しんでいますけれども、課金収入その他をtwitterが増やしていって一気に挽回していくのか、といったことが考えられます。今の段階では、上場はして評価は高いんだけれども、この先どのような方向に向かっていくのかがはっきりしない状況なのかな、ということが言えると思います。

今日は以上です。

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A買収プロセスの実践支援セミナー | ・M&A買収プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A売却プロセスの実践支援セミナー | ・M&A売却プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| M&A売り手様向け、FA契約締結前特別セミナー | ・M&A売り手様向け特別セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

大原達朗の経営リテラシー-自ら考え、行動しよう-