会計不正

アルテ監査法人 代表社員 公認会計士 大原達朗

総括

いつの時代にも発生しうる粉飾決算。その背景は様々であるが、規模の大小を問わず、どんな企業でも起きうる可能性がある。極めて巧妙に、特に資料の改ざんを含む場合、その粉飾決算を見抜くことは難しい。

しかし、粉飾決算はそこまで巧妙なものではなく、粉飾決算三大頻出事項やB/S、P/Lの関係を注意して決算書を読むことにより、発見のきっかけを掴むことはそれほど難しいことではない。

粉飾決算が生じる背景:

先般、東芝の粉飾決算問題が話題になっている。粉飾決算が起きる背景は、1つはプレッシャーだ。業績達成が現実的でない場合、数値をいじってしまう。過去から日本の多くの経営者は数値なんて自分の思うように動かせると思っている向きがある。これは日本の歪んだ金融市場、税制の影響が大きい。

赤字を出すと、銀行が融資に難色を示すこともあれば、融資条件が悪化することも多い。そこで、赤字に見せない粉飾決算をすることが日常茶飯事になってしまった。一方で、実態は大黒字の企業の場合にもある意味、粉飾決算が起きている。大幅に黒字が出ると当然、多額の納税が必要となる。節税をするために、生命保険やリースの商品を購入する。これは合法的に費用、税務上の損金を増やし、結果として節税をすることになる。節税をするために、本来は大黒字の決算が収益トントンの決算となってしまう。こういった事実上の粉飾決算はいわゆる中小企業で日常に行われていることは読者の皆様も理解できるのではないだろうか。

しかし、東芝は日本を代表する大企業であり、もちろん会計監査人による会計監査も実施されていた。その大企業でどうして粉飾決算の問題が起こってしまったのだろうか。きっかけは業績を少しでもよく見せたい、ということだっただろう。そして、それが実施できたのは、経営者が直接関与する粉飾決算であったからに他ならない。経営者が関与すれば、関係書類の改ざんは当然のこととして、場合によっては、取引先に協力を求め、取引先が発行する書類を自社の粉飾決算に都合に良いように提出させることもありうる。ここまでされると

現在、会計監査は内部統制が有効に機能していることを前提に、試査ベースで行われている。上場企業の取引量は、想像を絶するほど大きく、現時点ではすべての取引が適正に会計処理されているかどうかを監査人がチェックすることは現実的でないと考えられているため、サンプルチェックをすることになる。これが試査だ。理論的に試査を可能にするためには、被監査会社に内部統制が有効に機能していることが前提となる。そして、この内部統制は経営者の責任で構築することになる。したがって、経営者が主導権をとって粉飾決算をした場合には、内部統制が有効には機能せず、実際は試査では監査ができないことになるわけだ。一方で、粉飾決算をしたい企業は、監査ができない=不適正意見を受けることになり、これは上場廃止要因となる。投資家の目を欺くために粉飾決算をするわけで、不適正意見を受けては元も子もない。したがって、監査法人を欺くために内部統制が有効に機能しているようにみせかけることになる。東芝の問題で会計監査人の責任が問われるかどうかは、この東芝の作為に対して、職業的専門家としての注意義務を果たしたかどうかが論点になるだろう。

粉飾決算の代償

ここまで粉飾決算の生じる背景について述べてきたが、その代償はどんなものなのだろうか。会計監査を受ける義務がない大半の企業の場合だが、実際にはほとんど代償がない。中小企業は税務調査を恐れるが、税務調査は不当に税金を少なく支払っている企業や個人をターゲットにするため、粉飾決算をして、実態よりも利益を多く見せ、本来支払う必要のない税金を収めている企業に対して、厳しい措置はしないし、そもそも興味がほとんどない。

続いて東芝のような大企業の場合はどうか。当然、大きなレピュテーションリスクを抱えることになる。また、金融商品取引法第172条の2により、虚偽記載などのある開示書類に基づいて有価証券を取得させた発行者は課徴金の対象となる。ブルームバーグによると、東芝はこの課徴金の対象となりうる資金調達が1兆円を超えるという。

当然、組織自体の関与具合を勘案し、証券市場に与える影響が甚大と判断された場合には、上場廃止になる可能性もありうる。

短期的な、業績をごまかすというインセンティブに対して、その代償は大企業の場合、大きすぎる。今後、資本市場へ甚大な影響を与えるような粉飾決算を防ぐためには、厳罰を処すのが妥当であろう。

粉飾決算の見分け方

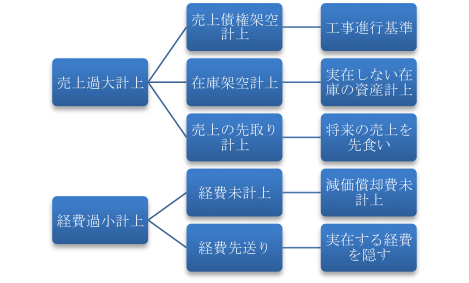

本稿では、このような粉飾決算を見抜くための基本的な技術について説明をしていく。粉飾決算は利益を実態よりも多く見せることが目的のため、売上の過大ないし架空、先取り計上、費用の過小、あるいは先送りがその手段となる。それぞれのカテゴリーの中で私の経験則上、よく見られるのが、以下の3つである。

1)売上債権の架空計上

2)在庫の架空計上

3)減価償却未計上

少し複雑なので、補足も含めて以下に図表1にまとめておく。以下では図表1のうち、工事進行基準を含む売上債権の架空計上、在庫の架空計上、経費未計上1種の手段である減価償却の未計上の「粉飾決算三大頻出事項」について説明を加えていく。

図1:典型的粉飾決算のパターン

1)売上債権の架空計上

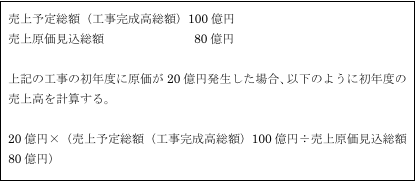

東芝の粉飾決算で問題になった工事進行基準は、売上債権の架空計上の一種である。工事進行基準が適用される場合、長期間にわたる工事期間において実際の工事がかなり進んでいるにもかかわらず売上が計上されていないのは実態を表さないため、見積もりの総売上高と発生費用の関係を利用して、売上の見積もり計上を行うことになる。以下に設例を使って説明する。

図表2:工事進行基準の計算例

上記のうち、売上予定総額、売上原価見込総額のいずれも将来の見積もりであるため、この数値をいじるのはそれほど難しいことではない。このように見積もりの要素を多く含む工事進行基準は粉飾決算に利用されやすい。もちろん当該工事が完成し、売上高、売上原価が確定した場合には、最終的には総額の売上や利益額に変化はない。結果として多くの粉飾決算は売上や利益の先取り計上にすぎず、問題を先送りしているだけのケースが多い。

一方で、安易な売上債権の架空計上による粉飾決算の見抜き方は比較的容易だ。ポイントは売上高と売上債権の関係だ。売上が減少しつづけているにも関わらず売上債権が増え続けている、あるいは売上債権が減らない、などという場合には架空の売上債権を計上してしまったものの、当然、入金されるわけもないわけだから、いつまでも残高が残ってしまうわけだ。さすがにこういった架空の売掛金を架空名義の得意先に対するものとして処理していることは少なく、勘定明細でもその他の中に紛らわせている事が多い。したがって、こういった粉飾決算を見抜くには、期間比較と勘定明細のその他の内容をしっかりと把握しておく必要がある。

2)在庫架空計上

これも上述の売上債権の架空計上と並んで極めてよくある粉飾決算の手口である。この粉飾決算の手口を理解するためには売上原価がどのように計算されているのかを理解しておくことが必要である。

売上原価は以下の図表3のとおり、期首商品棚卸高+当期商品仕入高−期末商品棚卸高で算定される。単純な算数の問題として、実在する在庫は20にも関わらず、これを40と架空計上すれば、売上原価がその分、少なくなる。計算してみると、期首商品棚卸高10+当期商品仕入高100−期末商品棚卸高40となり、売上原価が70に圧縮される。当然、その分、利益がかさ上げされることになるわけだ。

こうした在庫の架空計上をした結果、その企業のバランスシート(貸借対照表)には、いつまでも減少する見込のない在庫が計上され続けることになる。この見分け方は売上債権の架空計上と同様で、期間比較と勘定明細のその他の内容をしっかりと把握しておく必要がある。

期首商品棚卸高(a)

10 売上原価

90=(a)+(b)-(c)

当期商品仕入高(b)

100

期末商品棚卸高(c) 20

図表3:売上原価の算定方法

3)減価償却の未計上

そして、減価償却の未計上もよく見られる粉飾決算のパターンだ。減価償却は税法上、損金算入限度額のみが決められている。要するにいくらまでは税金計算をする際に費用として認める、ということを決めているというわけである。これを逆手にとると、1円も計上しなくても税法違反にならないという理屈ができあがり、減価償却を計上しないという粉飾決算が横行することになる。減価償却も計上できない状態の企業では、相当、資金的に逼迫していることがほとんどのため、新規の設備投資はない。当然減価償却をしなければ、固定資産の残高がほとんど、あるいは全く動かないという状況が生じる。

これも期間比較をして、過去の決算書を並べて比較してみることで容易に見つかるはずだ。

粉飾決算発見のきっかけとなる決算書の見方

ここで、粉飾決算を見抜く決算書の見方、分析の方法について触れておきたい。これまでに期間比較をして、粉飾決算を見抜く方法については述べてきた。続いて、貸借対照表(B/S)、損益計算書(P/L)の関係を見ていこう。

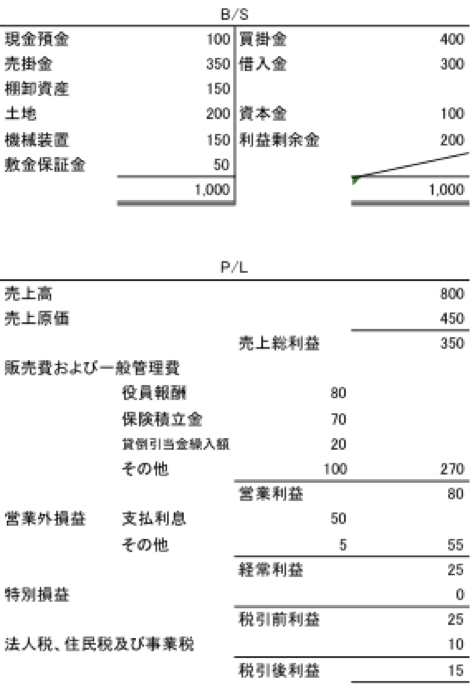

まず、以下のB/S、P/Lを見てどこか、いくつか気にならなければならない点がある。まず、以下の決算書を見て読者が気になる点をリストアップしていただきたい。リストアップをしていただいた後、筆者であれば何をどう見て、経営者のどんな質問をするのかを述べるので、ぜひ読者の皆さんの意見とすり合わせをしてほしい。

さて、皆さんはこのB/S、P/Lから何を読み取っただろうか。決算書を読む場合、B/S、P/Lそれぞれを別々に見ることも重要だが、両者の関係を抑えておくことも同様に重要だ。また、粉飾決算の見抜き方の項でも述べたが、数期間にわたる推移分析をして、変化に気づいて、どうして変化が起きているのかを調べることも重要だ。ここでは、B/S、P/Lの関係に着目して内容を見ていく。

まずは売掛金と売上の関係からみていこう。売上800に対して、売掛金が350ある。これは半年近くの売上高に対する売掛金が未回収の残高としての残っていることになる。私であれば、経営者に得意先にどんな会社があって、その回収サイトが何ヶ月程度なのかを質問する。半年近くの売上高に対応する債権が残っているのは一般的には多いといってよい。しかし、一般的が通用しないことも多い。そこで、私ならまずは経営者に債権が多いですよね、と質問するのではなく、勉強をさせていただくつもりで回収サイトを質問する。もちろん、質問に対する回答に不安があれば、別途裏をとる必要はあるだろう。

棚卸資産も同様の見方をする。在庫150に対して、できれば仕入高と比較をしたいところだが、上記のP/Lでは仕入高が不明なため、売上原価を代わりに使う。売上原価は450、1月あたりの売上原価は450÷12=37.5となる。これに対して在庫は150のため、150÷37.5=4となり、4ヶ月分の売上原価に対応する在庫を持っていることになる。これについても、経営者に仕入や製造のリードタイムがどの程度なのかを私なら質問する。要するに、これから在庫を発注して納品されるまで、あるいは製品として完成するまでに何ヶ月必要なのかを質問するわけだ。これさえ聞いておけば、4ヶ月分の在庫が多いのか少ないのか、判断する基準を持てることになる。

買掛金も売掛金と同様に考える。1月あたりの売上原価が37.5であるから、買掛金残高400であるから、400÷37.5=10.7ヶ月の買掛金を持っていることになる。これも経営者に支払サイトを質問することにより、これが長すぎるのか、そうでないのかを判断するきっかけとしたい。

このような分析をする中で、明らかに異常な残高であると考えられる場合、理由の1つとして考えられるのはビジネスそのものがうまくいっていない場合だ。在庫はたくさんあるが、実際には売れない、債権債務はあるものの、回収や支払いが遅れている、というような状態だ。厳しい状態だが、このような場合には、原因を究明し、問題を解決しなければならない。

本稿で述べたいのはもう1つの場合、粉飾決算が疑われる場合だ。すでに述べた売上債権や在庫の架空計上をすると、架空計上した売上債権、在庫などがB/Sに現れる。こうした矛盾も正しい分析と経営者への質問をすることにより発見しやすくなるわけだ。

B/SとP/Lの関係で気になる点がもう1つある。借入金300に対して、支払利息が50ある点だ。逆算する、50÷300=16.7%の利率となる。本当にこの金利水準で借入れをしていれば大変なことだ。

P/L単体で見ると売上の10%相当の役員報酬が計上されている一方、従業員の給与が計上されていない。おそらくは節税目的である支払保険料(P/Lで保険積立金という通常、B/Sで使用される科目が使用されているのも気になる)も70と多額であることも気にしてほしい。しかし、何よりも販売費及び一般管理費270のうち、実に100が「その他」である点だ。粉飾も含めてできれば、他人の目に触れてほしくないものは隠すのが人情であり、多くの粉飾決算のいわゆるゴミ、不都合な内容はこのような「その他」に紛れ込んでいることが多い。あまりにも多額の「その他」は内訳をよく確認しておく必要があるだろう。

出典:ビジネス法務 2015年11月号 中央経済社に掲載