ソフトバンクグループの決算がよく分からん件

ソフトバンクグループの2024年6月1Q決算が発表されましたが、投資損益は改善し、税引前利益は黒字、税引後利益は赤字と、よくわからない結果になっています。そこで決算そのものを確認してみることにします。

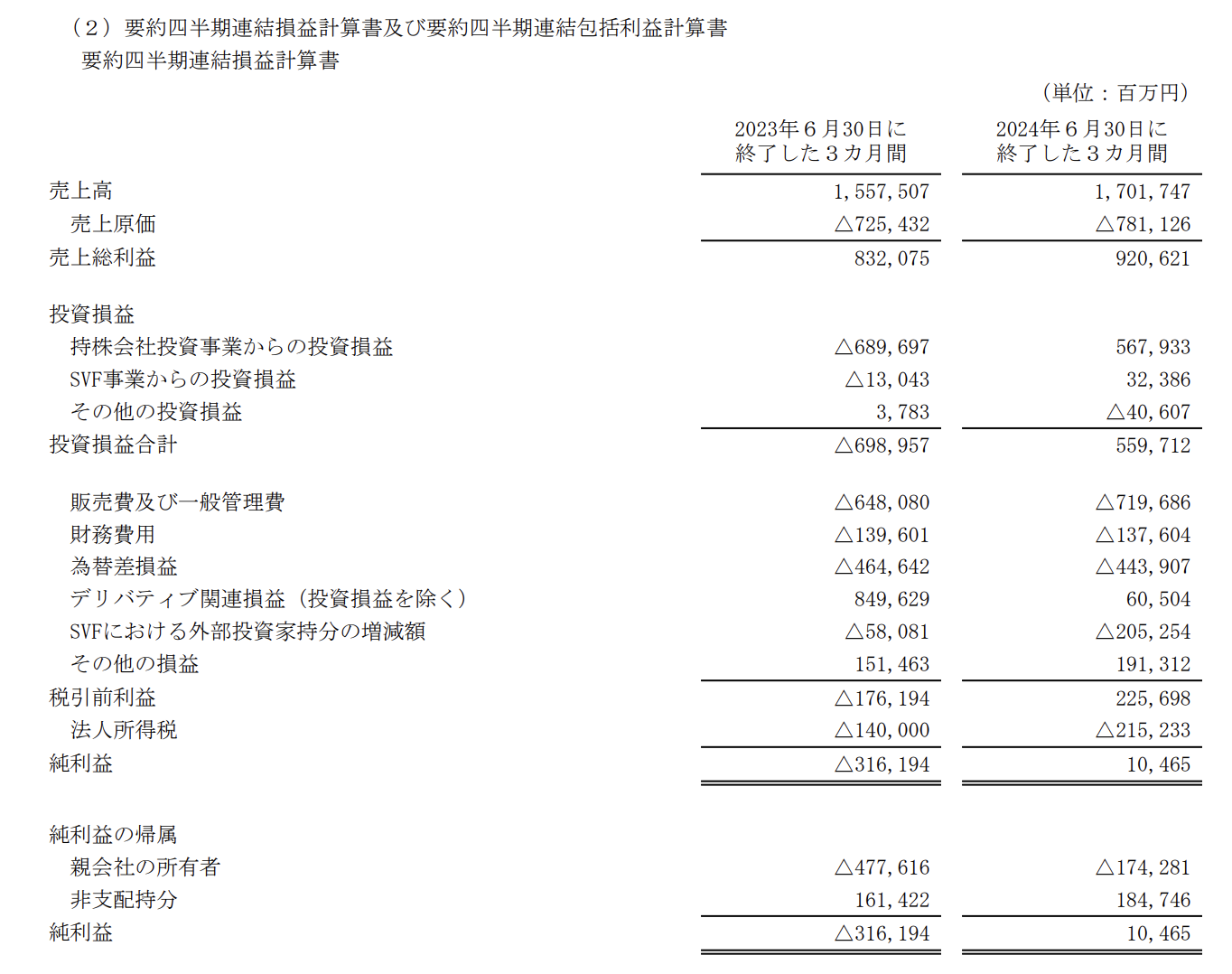

決算短信を見てみましょう。

[決算短信リンク]

こちらのP.37にPLがあります。

〜〜〜〜〜〜〜〜以下、引用〜〜〜〜〜〜〜〜

〜〜〜〜〜〜〜〜引用ここまで〜〜〜〜〜〜〜〜

全体のPLで見ると、税引前利益が2,200億円、税引後利益が100億円、そしてその内訳として、親会社株主帰属利益が1,700億円の赤字、非支配持分は1,800億円の黒字となっています。

税引前利益が2,200億円に対し、税金費用が2,100億円あるため、税引後利益が100億円しか残っていませんが、これはソフトバンク事業の業績が良好で、またアリババ株の評価差額(利益サイド)の税金費用がかさんだ結果です。赤字部門での税金資産が十分に計上できなければ、こうなるでしょう。赤字と黒字の会社がバラバラに存在することで、こうしたことは時々起こります。

次に、親会社株主帰属利益が1,700億円の赤字で、非支配持分は1,800億円の黒字の理由ですが、利益のほとんどをソフトバンク事業で上げています。5割弱の株主はソフトバンクグループ以外の株主ですから、それが非支配持分となっているわけです。ソフトバンクグループの持株比率の高い事業での赤字が多く、それが親会社株主帰属の赤字につながっています。

SoftBank Group’s Q1 FY2024 financial results were announced, showing an improvement in investment gains, pre-tax profit in the black, and post-tax profit in the red, leading to some confusion. Therefore, let’s examine the financial report directly.

Please refer to the financial report [here](https://group.softbank/system/files/pdf/ir/financials/financial_reports/financial-report_q1fy2024_01_ja.pdf), particularly page 37 for the P&L.

The overall P&L shows a pre-tax profit of 220 billion yen and a post-tax profit of 10 billion yen. However, the breakdown reveals a net loss attributable to the parent company of 170 billion yen and a profit of 180 billion yen attributable to non-controlling interests.

The pre-tax profit is 220 billion yen, but the tax expenses amount to 210 billion yen, leaving only 10 billion yen in post-tax profit. This is due to strong performance from the SoftBank business, along with tax expenses related to valuation gains on Alibaba shares. When tax assets cannot be fully recognized in loss-making segments, such results can occur. The existence of separate profit and loss-making entities sometimes leads to such outcomes.

As for the 170 billion yen net loss attributable to the parent company versus the 180 billion yen profit attributable to non-controlling interests, most of the profits come from the SoftBank business. Since nearly half of the shareholders are not part of the SoftBank Group, this is classified under non-controlling interests. The heavy losses in businesses with a high shareholding by SoftBank Group contribute to the net loss attributable to the parent company.

大原達朗が行うBBT大学での講座93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-