マイナス金利とその影響

今日は、“マイナス金利とその影響”というテーマです。

まず“マイナス金利とは”金融機関(銀行など)が日本銀行に預ける資金の一部の金利がマイナスになっている状態のことをいいます。

マイナス金利が始まった当初は、金融機関が日銀にあずけている資金のうち、10兆円から30兆円の金利がマイナスになるということです。要するに、金融機関が日銀にお金を払わなければならないという状態です。

ちなみに既に金融機関が日本銀行に預けている資金が、220兆円ありましたが、この220兆円の資金については、マイナス金利の対象ではありません。

さらに言えば、一般市民の皆さんが銀行に預金として預けていると思いますが、この金利がマイナスになって、銀行にお金を預けると利息を払わなければならない(お金が減る)という訳ではありません。ですので、皆さんが思っているよりも“マイナス金利”の当初(スタート)は、影響は限定的なものではないかと思います。

・マイナス金利で住宅ローンが安くなる?

実際にマイナス金利が導入された直後というのは、住宅ローンの金利が低くなっています。従来、金融機関は余った資金(預金)を日本銀行に預けていました。その資金に対して、利息(金利)を貰っていたのです。

“日銀にお金を預ける”ということは、リスクが無い(リスクゼロ)なのです。日本銀行が潰れるということは、日本政府が破たんするということなので、可能性がゼロという訳ではないですが、その時は、皆さんもおしまいです。

つまり、金融機関が日銀に資金を預けるという事は、殆どリスクが無い状態で、利息を稼いでいたわけです。

その方法が無くなってしまっているので、金融機関はマイナス金利の導入によって、収益が減ってしまっています。

一方で、住宅ローンの金利が下がっています。これはマイナス金利というのは、金利が下がって、さらに度を越えて下がってしまったという状態ですので、日本全体として、金利が下がっている方向は間違いがないのです。もちろん、住宅ローンも金利の一種ですので、マイナス金利が導入されて住宅ローンの金利が下がるというのは、なんとなく同じ方向に動いているように思えますが、これは全く別の方向です。

なぜならば、金融機関(銀行)の目線で言うと、マイナス金利が導入されてしまい、日銀から“ほぼノーリスク”で貰えるお金(利息)が無くなってしました訳です。

一方で、住宅ローンの金利というのは、我々一般市民からすると“払う金利”な訳ですから、銀行からすれば貰う金利(利息)になる訳です。金融機関にとって、日銀にお金を預けているのと、我々市民に住宅ローンを貸すという事は同じ意味合いなのです。

一方で、全くリスクのない日銀にお金を預けて利息が貰えるという事が無くなってしまう(あるいは減ってしまう)訳ですので、本来であれば金融機関は住宅ローンの金利(利息)を本来は上げなければならない訳です。

要するに、金融機関は売上(収益)が減った分をどこか(だれか)から、上げなければならないのです。

ですので、金融機関が誰かに貸す金利というのは上がるはずです。ただし、マイナス金利の導入直後に住宅ローンの金利が下がったというのは事実ですので、これはマイナス金利の影響ではないが、恐らくマーケティングの目的だと思います。

今は、金融機関は住宅ローンの金利でお客さんをとらなければいけないという事が優先されており、そのため住宅ローンの金利が下がっていると考えるべきだと思います。

長期的に考えるのであれば、金融機関は金利が低い状況で稼げなくなってしまっており、他で稼ぐために住宅ローンの金利が上がってもおかしくはないと考えるのが自然だと私は思います。現在は、さまざまな条件が重なって、たまたま住宅ローンの金利が下がっていると考えておかないと、いけないと思います。

この考えを裏付ける出来事として、金融機関は定期預金や普通預金の金利を一斉に下げました。我々が受け取る利息(金利)は、金融機関の大小に問わず一斉に下がっています。金融機関にとってみれば、預金の金利は払う費用な訳ですから、仮に預金をしている一般市民に支払う利息は、費用(コスト)な訳です。

金融機関は日銀に預けるだけで、リスクゼロでもらえる売上(利息)が減ってしまったので、我々一般市民の預金者に支払う費用を減らす事によって、なんとか利益を確保しようとしている。これが自然な動きです。

この自然な動きからすると、金融機関は収入が減ってしまった訳ですから、住宅ローンの金利を上げて、今まで日銀に預けているだけでリスクゼロにもかかわらず稼げた収入分を何処かで稼がなければならないという事です。

この事をみなさんの頭の中に置いておき、「これはいったい何でなんだろ?」と、この先“金利”がどのような方向に動いていくのかが想像しやすくなると思います。

メガバンクグループへの影響は小さい

メガバンクに関しては、この“マイナス金利”の影響はあまり大きくないです。

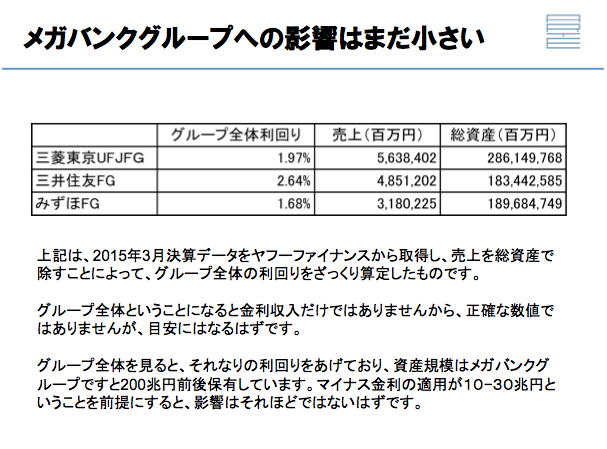

私のブログで、随分と前に掲載したのですが、メガバンク(三菱東京UFJフィナンシャル・グループ、三井住友ファイナンシャル・グループ、みずほフィナンシャル・グループ)、この3つのメガバンググループの総資産と売上の比率を計算しました。

銀行(金融機関)が持っている資産の多くは、お金(キャッシュ)です。銀行(金融機関)は、預金者からお金を集めて、そのお金を運用しているのです。売上というのは、銀行にとって利息とか手数料収入などになります。そのため、厳密に言うと、検討しなければいけないポイントもありますが、大まかに言うと収入を総資産で割ると、メガバンクグループの利回りが計算できるわけです。

そのざっくりとした計算によると、三菱東京UJFグループの全体の利回りが、1.97%、

三井住友グループが2.64%、みずほグループが1.68%という計算になります。したがって、メガバンクにとってマイナス金利の影響というのはまだまだ小さいので、このマイナス金利が導入されたことによって、金融機関がどうにかなってしまうといったことは、今のところはありません。

しかも、今までに日銀に220兆円預けていて、これから新規に預ける場合の内10兆円から30兆円分に限定して“マイナス金利”となるとしている訳です。影響は大きくはないはずです。

ただし、“マイナス金利”の導入幅が大きくなった場合、導入されたことによって国債の金利も下がっています(繰り返しになりますが、マイナス金利というのは金利が下がり過ぎで0を切ってしまった状態です)。

今まで銀行は、お金が余っているので“日銀に預ける”、“国債を買う”あるいは“大きな会社の社債を買う”などをして、運用をしていました。しかし、現在のように金利がドンドン下がっている中で、住宅ローンの金利も下げてしまいました。つまりは今後、銀行の収入が下がっていきます。

このような状況で、銀行は今後収入を上げていかなければならないので、現時点では“マイナス金利”はあまり大きな影響は無いが、“収入を上げる”あるいは“コスト(経費)を下げる”という事をやっていかなければならないという事になります。

・マイナス金利で想定される影響

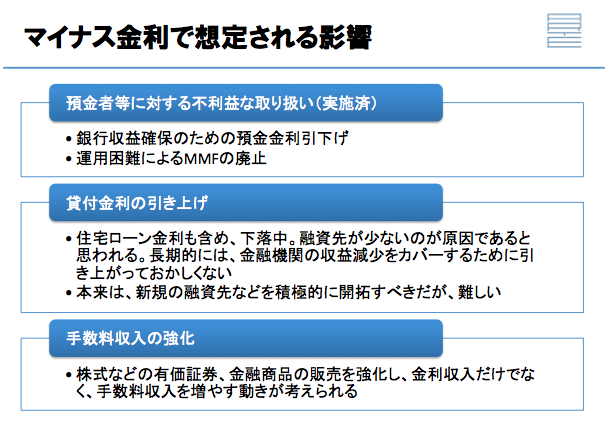

この先、マイナス金利によって想定される影響についてですが、 “預金者に対して不利益な扱い”、こちらについては実施済みです。

次に“銀行の収益確保のための預金金利引き下げ”ですが、これも先ほど説明した通り、すでに行っています。

“運用困難によるMMFの廃止”についてですが、MMF(マネー・マネージメント・ファンド)を扱っている金融機関は全て廃止にしました。

今後の方向性として“貸付金利の引き上げ”が考えられます。住宅ローンの金利を含め現在は下落気味ですが、今後は銀行の収入が下がっている訳ですので、その収入をカバーするために貸付金利を上げると思います。

本来であれば、金利が下がったので新規の融資先にもっと融資の残高を増やせば、銀行の利息収入が増えていく訳ですが、なかなか難しいと思います。

今まで融資できていなかった会社にバンバンお金を貸してしまうと、今度は返ってこない(返済されない)というリスクがあります。このことについては長い間、金融庁が金融機関に厳しく指導してきました。ですで、新しい融資先にお金をガンガン貸していくというのは、難しい訳です。

コスト削減についても、当然に金融機関はやっていきます。

今後、考えられるのは“手数料収入の強化”だと思います。

銀行はお金を貸すと利息をとります。現在はすごい低金利ですので、10億円貸して金利が2%だとすると、2,000万円しか利息として貰えない訳です。当然、10億円は銀行に返ってきますが。先ほど、新規の融資が難しいと説明しましたが、10億円を貸してその会社が潰れてしまったら、当たり前の事ですが10億円が返ってこない訳です。

この事を、利息収入でカバーするのは物凄く大変なことです。

それゆえに、全体の景気も右肩下がりになっている日本の中で、特にメガバンクがこれから新しい融資先に融資をしていくというのは厳しいと思います。

だからこそ考えられるのが、例えば株とか保険などをお客さんに売って、手数料を稼ぐと、これは銀行グループにとってみると非常に良い事なのです。

銀行グループの中には証券会社などもありますから、例えば株式を売ります。そうすると手数料収入を証券会社あるいはメガバンクグループが取る(得る)訳ですが、現時点ではそれで終わりです。つまりは貸したお金が返ってこないという事は発生しない訳です。その後に株やファンドを買った方が、損をしたとしても金融機関は痛くも痒くもありません。ですので、今後はこのようなことをする可能性があります。

きっと外貨預金をお客さまに勧めるといったことも起こると思います。日本では金利が低いので外貨の預金を買ったらどうですか?と勧めるのです。

金融機関は外貨の預金を買うときに、日本円を持っている方にアメリカドルにしませんかと勧めてきます。金融機関はアメリカドルの預金を預かった時点で収益が確定します。

なぜならば、日本円をアメリカドルに替える際に、手数料をとっているからなのです。 このように、金融機関は手数料のビジネスを強化していかざるを得ない訳です。となると、必ずしもお客さんが儲かるとは限らない商品を勧めざるを得ないといった方向性が考えられますので、今このような低金利の状態ですので株式投資をしたり、不動産投資をしたり外貨を持つという事は、決して悪い事ではないと思います。

しかし、自分で「なんのために外貨を買うのか?株を買うのか?不動産を買うのか?」という事を考えずに、金融機関に勧めだけでそのような商品を購入すると、彼らは手数料を稼げるか、自分たちは大損をしてしま可能性もありますので、注意が必要かと思います。

マイナス金利が導入される中で、今後想定される大きな流れは今日説明したような事だと思いますが、ぜひ参考にしていただければと思います。

大原達朗が行うBBT大学での講座93%が満足と回答したファイナンスドリブンキャンプ

本講座では、短期間でCFO(最高財務責任者)への第1歩を踏み出すことを目指します。大量の決算書に触れ、大量にアウトプットし、大量のフィードバックを通してファイナンスという武器を手に入れられます。ブログでは話せない「ライブ講義」も充実しています。まずは無料説明会を受講してみて下さい。

本誌について

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。

| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

ファイナンスドリブンキャンプ

生成AIキャンプ

大原達朗の経営リテラシー-自ら考え、行動しよう-