起業における会計 / Accounting for an entrepreneur

大原達朗 (Tatsuaki Ohara) / ビジネス・ブレークスルー大学(BBT University)

要約:

起業家にとって会計とは単に教室で勉強するものでなく、起業後に起きうることを想定し、どんな状況が将来想定できるのか、そして最も重要なことを将来に備えて今何をすべきか、を考えるためのツールであると考えてほしい。 本稿ではその参考となるよう、起業後に起きる事象と会計について時系列的に概説した。

1.起業における会計の必要性

日本の起業家の多くは会計が得意でない。結果として、会社の危機を予感出来ない、あるいは、ベンチャー・キャピタルから資金調達ができたとしても、自覚なく損をしていることも多い。そこで、本稿では、起業にあたって考慮すべき事項、実行すべき事項をあらためて整理し、そこで発生する会計処理についてもあわせて整理してみたい。

2.会社の設立と会計

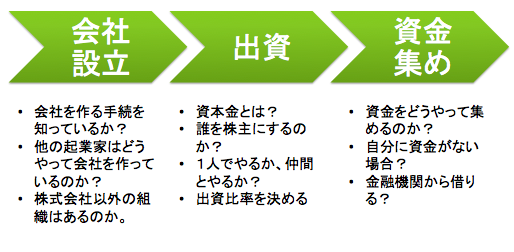

会社設立段階で注意しておくべき事項は、図1のとおり、会社設立の手続、出資、資金集めだろう。

図1:会社設立の流れ

起業するには通常、会社を設立するが、そもそも会社設立のどうやるのか、を起業家のどれだけが知っているか疑問である。一般的には株式会社を設立するが、会社にはそれ以外の形態も当然存在する。

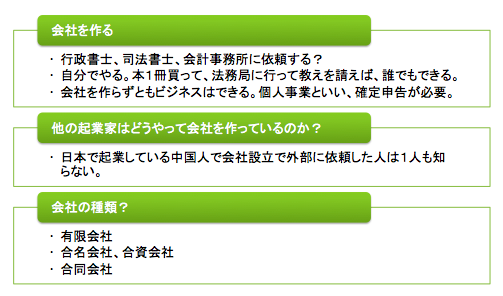

図2のとおり、会社を設立する場合、読者は行政書士、司法書士、会計事務所に依頼することを考えるかもしれない。しかし、私はそれをお勧めしない。起業したての起業家には通常、資金はないが、時間はある。しかも、書店に行けば会社設立にかかる書籍はいくらでもある。また設立登記をする法務局では丁寧に会社設立の手続の相談に応じてくれる。そういうことを起業家は自分の身で知るべきだ。そして、それはコスト削減にもつながる。ビジネスの成功には売上を少しでも多く、費用を少しでも減らすのが原理原則だ。会社が大きくなっても、無駄なコストを使うべきではない。起業した時点からそのような習慣を起業家であればつけておくべきだ。ちなみに、私の知人の中国人で、日本で起業した方は全員、自分で本を買って、法務局で質問して会社を設立していた。日本人であれば、そのハードルは圧倒的に低いはずだ。

また、会社には有限会社、合名会社、合資会社、合同会社もある。また、財団法人、NPO法人、社団法人などの法人も存在する。自分が興そうとするビジネスに適した組織を検討する必要もあるだろう。

図2:会社設立の手続

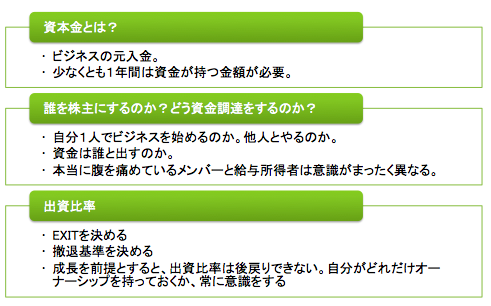

次に考慮すべきが出資にかかる事項だ。そもそも資本金はビジネスを始める際の元入金だが、安心して経営をしていくには、予定どおりの売上があがらない場合でも、最低1年間は営業資金が持つだけの金額を準備すべきだろう。資金繰りに苦しみ、金融機関との対応だけで1日の大半を過ごしている経営者は起業家が想像しているよりもはるかに多い。

起業するにあたり、誰から資金を集めるべきだろうか。まず資本金を誰から募るべきだろうか。大きな問題だ。出資者は自分の腹を痛めていると言ってよいだろう。資本金として出した資金が不足したら、出資者が追加で資金を出すのが通常だ。それと一緒に働いてくれる仲間、本当に貴重な仲間だが、給与をもらっている人と、自分の腹を痛めているメンバーとは危機感、意識が全く異なる点には注意が必要だろう。給与を貰う立場の人は、万一給与がでなければ契約違反でおかしいだろう、という感覚でいる。法的には当然の主張だが、起業家は利益がでなければ給料はでないのは当然だが、さらにスタッフには給料を払う必要がある。借金しようが、貯金から出そうが、形式は問わないがいずれにしても大きな違いがある。

その違いを理解したうえで、ビジネスのexitを決めておくべきだろう。Exitとはビジネスが成功したときにどうやって、創業者利益を得るのか、具体的にはIPOやM&Aによる売却が考えられる。一方で、うまく行かなかった場合には、どの段階で撤退をするのかという、いわゆる撤退基準を決めておくべきだ。日本は言霊の国であるがゆえに、悪いことを口に出したがらない、要するに悪いことを考えないことが多い。しかし、ビジネスの世界ではこれは絶対NGだ。少なくとも3回は失敗しても再チャレンジできるように、投資額も撤退基準を決めておいてほしいと思う。

そして、重要なことは出資比率の決定だ。会社が成長していくことを前提にすると、創業者の持分を減らしてしまうと、取り返すことができない。会社の成長とともに会社も価値が劇的に大きくなるからだ。株主が増えるたびに株価が高くなっていく。一度、外部に流出してしまった株を買い戻すには莫大な資金が必要になるわけだ。それだけに慎重に出資比率を決める必要がある。

図3:出資にかかる事項

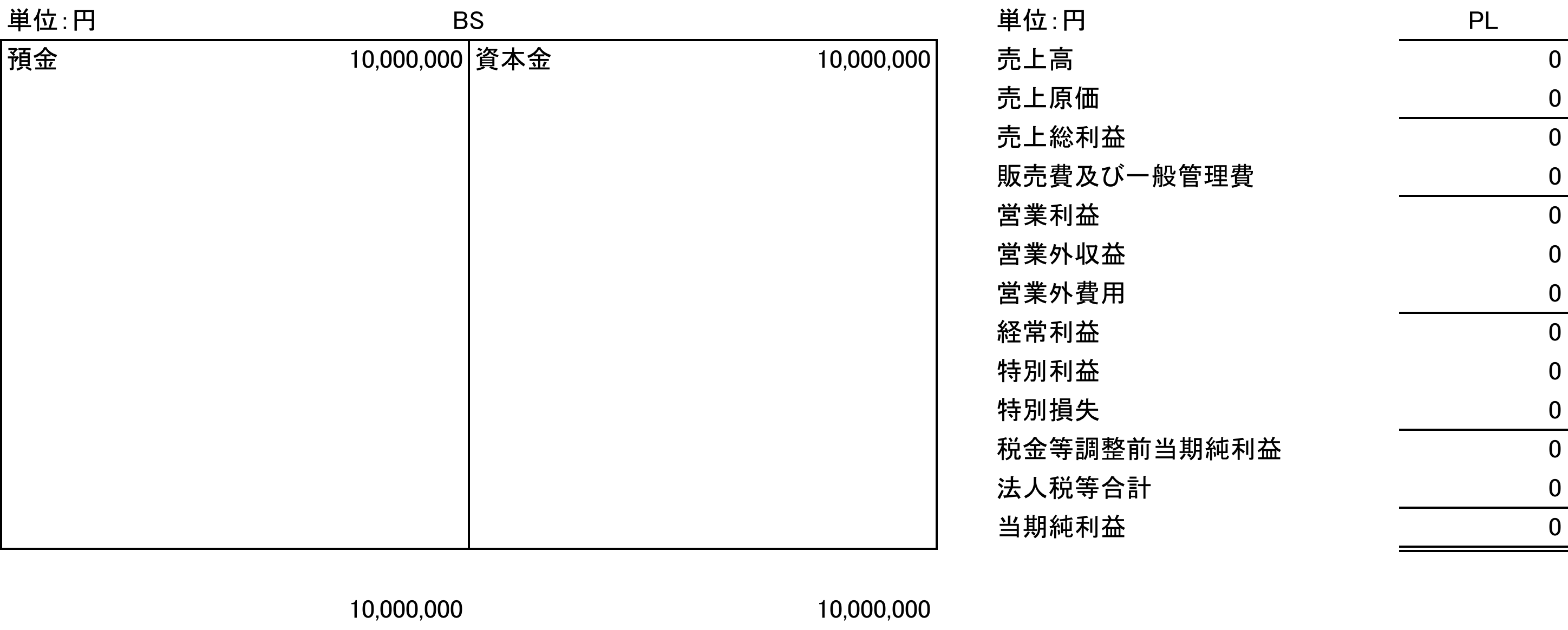

こうして会社を設立したのち、会社の現状を起業家が把握し、経営をしていくことになる。起業家が知っておくべき会計について、会社設立直後から、どんなことがおきて、どんな決算書ができるのか、図4で説明をする。

図4:会社設立直後のBS、PL

資本金、10,000,000円を拠出し、その他の経済活動を全く実施していない状態での会社設立直後の貸借対照表(以下、「BS」)、損益計算書(以下、「PL」)は、図4のとおりである。資本金10,000,000円に対し、預金が同額ある状態である。このことから、資本金はあくまでも概念上のものであることが分かる。

また、PLは経済活動が出資以外に収益も費用もまったく生じていないことから、すべてのPL項目がゼロである。この図4が、会社が立ち上がった直後の状態である。これからビジネスを始めていくにつれ、どんな活動が予想され、BS、PLがどのように変化していくのか、時系列に沿って確認していきたい。

3. 会社の体裁を整える

図5:会社の体裁を整える

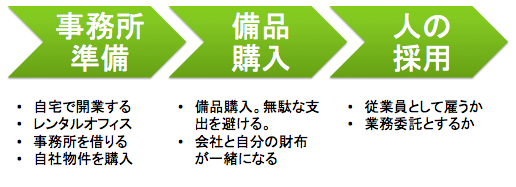

会社設立の手続が終わったのち、実質的な会社の体裁を整えることになる。具体的には、図5に記載のとおり、事務所の準備、備品の購入、人の採用といったところになるだろう。

事務所準備のために、いきなり自社物件を購入することは稀であろう。一般的には自宅で開業したり、レンタルオフィスを利用したりすることになる。この場合でも敷金、礼金などで支出が発生する。

次に電話、プリンター、パソコンなどを含む備品類を購入することになる。ここで起業家は自分の財布と会社の財布が一緒にあることに気づくはずだ。勤め人は、パソコンが壊れればシステム部に連絡し、始末書の1つでも書けば新しいパソコンが支給されるだろう。自分の会社では話は違う。たしかに会社の預金から出金されるが、その元手は起業家が出資した資本金だ。より、コストパフォーマンスのよい備品を選び、大切に使うようになるはずだ。飲んだあとに電車やタクシーにパソコンをおいてくるなど、自腹を切っていればほとんどおきないはずなのだ。

さらにビジネスが軌道に乗ってくれば、人の採用も必要になってくる。正社員として雇用すれば、社会保険への加入も必要となる。起業直後のベンチャーでは、そこまでの負担ができず業務委託契約の形態をとらざるを得ないこともある。正社員でないと難しい、という人もいるはずで、人の採用も簡単ではない。こういったことを1つ1つ積み重ねていくことが起業であり、ベンチャー経営である。

次に、会社の体裁を整える間の財務状態を具体的にBS、PLで確認していこう。

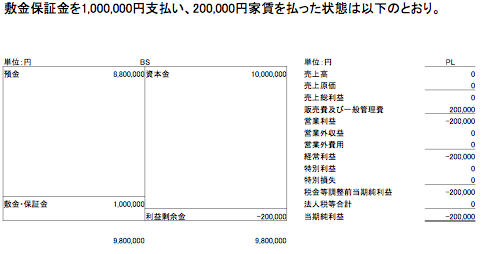

図6:敷金と家賃を払った後のBS、PL

資金と家賃を支払った直後のBS、PLは図6のとおりである。敷金保証金として1,000,000円、家賃として200,000円を支払っているので、資本金として出資した10,000,000円の預金は8,800,000円に減少している。

敷金保証金は将来、返金されるわけなので、資産として預金から形を変えて、敷金保証金1,000,000円となる。このBSは上から現金化しやすい順番で配列される。預金は引き出せばすぐにでも現金化可能だが、敷金保証金は賃貸契約を解消し、原状回復義務を履行してからでないと現金化できない。したがって、預金が上で、敷金保証金が下の位置で表示されている。

次に家賃200,000円は必要となる。売上をあげるためのコストであり、これは敷金保証金と異なり、将来返金されることはないから、資産とは考えられない。純粋に費用、もう少し詳細に言うと、販売費および一般管理費として、PLに掲載される。売上はまだ1円もないため、この家賃200,000円相当分が当期純利益のマイナス=当期純損失、いわゆる赤字となる。この赤字200,000円は資本金を使ってしまい、資本金そのものがマイナスになっているという意味で利益剰余金のマイナスとして、BSに計上される。

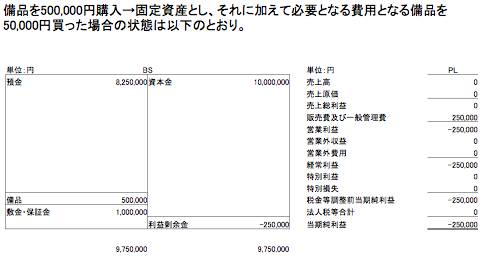

図7:固定資産となる備品500,000円と費用計上される備品50,000円を買った後のBS、PL

続いて、500,000円と50,000円の備品を買った場合のBS、PLを見ていく。備品等を購入した場合、税務的には100,000円が基準となる。100,000円以上のものを買えば、固定資産として計上し、100,000円未満であれば費用計上可能となる。実態と合致しているかどうかに関わらず、日本ではほぼこの基準で会計処理もされている。例外規定もあるので、実際の処理にあたっては、税理士に個別に確認して欲しい。

上記の基準に従えば、500,000円の備品、例えばサーバーなどは備品として固定資産とされる。100,000円未満の備品、たとえばパソコンなどは費用として処理される。その結果、費用が50,000円増え、結果として赤字が250,000円となった。あわせて550,000円支出したので、預金は8,250,000円へと減少している。うち500,000円は固定資産として、備品が500,000円増加している。

ここで気をつけてほしいのは、現金ではすでに1,750,000円使っているにも関わらず、PLで計上されている赤字は250,000円にすぎないことだ。差額は備品500,000円、敷金保証金1,000,000円として、BSに掲載されている。このようにPLの利益、または損失と実際の現金支出にはズレがある。したがって、起業家はBS、PLはもちろんのこと、常に資金繰りに注意を払う必要がある。

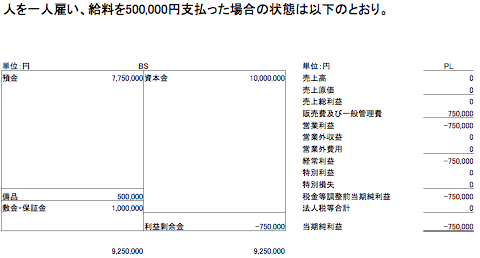

図8:人を雇った場合のBS、PL

ようやく備品も購入し、今度は人を採用したあとの状態をみておきたい。給料500,000円を支払った後を想定すると、純粋に費用が500,000円増え、その結果として、赤字が750,000円に増加している。起業前、直後は準備すべきこともたくさんあり、何かアクションをすればする度にお金がかかり、費用が増えていく様子を理解してほしい。

4. 購買活動と会計

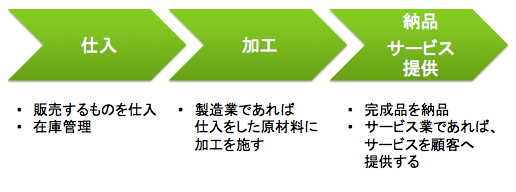

図9:仕入から納品の流れ

次に、購買活動の流れについて確認しておく。図5に記載のとおり、販売するものがなければ商売にならないため、多くの企業では商品を仕入れることになる。製造業であれば、これに加工を施し、完成した製品を顧客に納品する。サービス業の場合には、サービスを顧客に提供する。役務を提供するともいうこともある。

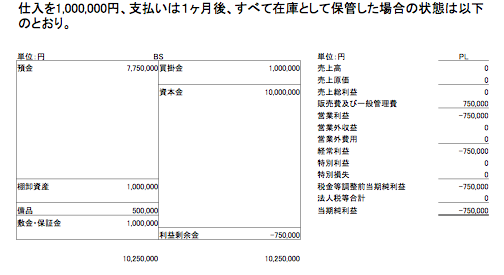

図10:仕入後、在庫を保有した後のBS、PL

購買活動の具体例として、1,000,000円分の商品を仕入れ、この対価の支払を1か月後、その商品はいまだ販売されておらず、すべて在庫とした場合のBS、PLは図10のとおりである。

仕入れをした商品等は、棚卸資産として資産とされる。その対価を現金で支払えば、現金ないし、預金が減少するが、図10のケースでは、支払いが1ヶ月後、という条件である。この段階では、買掛金という負債=将来、現金で支払わなければならない債務として認識される。

仕入をしても、まだ在庫として保有しており、販売も行っていないため、この時点ではPLは何も変わらない。また支払いもしていないため、預金残高も変わらない。

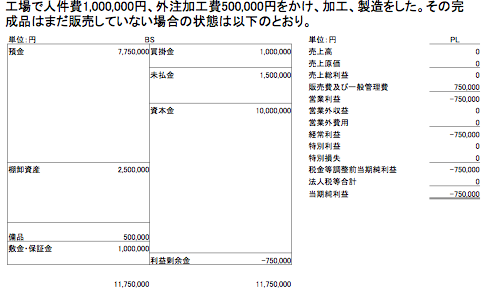

図11:製造業における人件費、外注費をかけた後のBS、PL

続いて、工場において人件費1,000,000円、外注費として500,000円をかけ、加工、製造をし、完成品を作り上げた。その支払いが後日であり、さらに完成品がいまだ販売されていない状態のBS、PLは図11のとおりである。

加工のためにかかった人件費と外注費の合計額1,500,000円は在庫として棚卸資産が同額増加している。これに対する同額の対価1,500,000円は未払金として負債とされる。図11を見ると買掛金や未払金が増加した分、総資産(資産の合計額=負債、資本の合計額)が増加している。このように負債を増やすことにより、その分、資産を多く持てることを理解してほしい。負債を有効活用することによって、資産規模を増やすことが可能になるわけだ。一方で、負債はいつか返済しなければならないものであるため、この金額が大きくなりすぎると返済不能になり、会社の破綻につながってしまう。無借金経営が健全な経営であることに間違いはないが、負債が必ずしも悪ではない、ということも起業家としては知っておいて欲しい。

5. 営業活動と会計

図12:営業活動

いよいよ販売に向けての営業活動を見ていこう。販売がなければ会社は続かない。まず、営業である。起業家は自身で営業活動を行うことが多いだろう。自身の人件費はもちろん、旅費交通費もかかる。1人で不足していれば、営業マンを採用することみある。代理店を使った営業活動が必要になる場合もあるだろう。

続いてマーケティング活動だ。マーケティングには基本要素して、いわゆる4Pがある。以下がその4つであり、そのいずれもが非常に重要だ。しかし、個人的に一番重要だと思うのが、Productだ。通常、起業家は自分のしたいこと、できることをベースにビジネスをはじめてしまう。特に自分のできることをベースにはじめる場合には究極の目的をよく考えておきたい。究極の目的が出来る限り多くの顧客に自社の製品なりサービスを提供したいということであれば、規模の拡大が必要となる。この目的を達成するにはそもそもニッチ戦略は採るべきでないことになる。一方で規模は問わないが、自分の自社のやりたいことをやりたい場合には、ニッチ戦略も重要な戦略の1つとなる。重要なことは、特に規模を大きくしたい、影響力を大きく持ちたいというビジネスをやるのであれば、何をやるのか、という点を相当な時間をかけて検討していく必要があるということだ。ビジネスが成功できるかどうかは、事前には予測できないが、大きく成長する可能性のあるビジネスなのか、そうでないのかはじっくりと検討すれば分かるはずだ。孫さんもインター関連ネットビジネスをやっていく、と決めるまでに相当な時間をかけたことを自身の著作でも繰り返し述べられているのは、多くのビジネスパーソンの知る所となっている。

Product(商品、サービス)

Price(値決め)

Promotion(販売促進)

Place(流通)

Productの重要性については、ややしつこく述べたが、もちろん、それ以外のマーケティング活動も企業の業績に影響を与える。

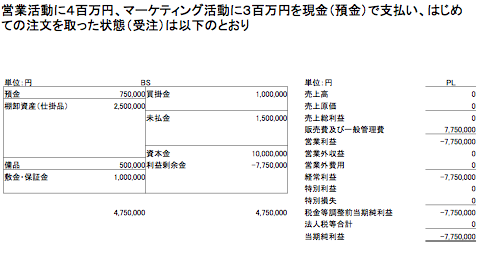

図13:営業、マーケティング、はじめての受注後のBS、PL

図13では、営業活動に4,000,000円、マーケティング活動に3,000,000円を現金で支払い、はじめて注文をとった後のBS、PLを示している。注文をとっただけでは売上があがらないが、営業、マーケティングにかかるコストは、キャッシュアウトするし、費用もかかり赤字もかさんでいる。はじめての注文をとることは重要だが、まだ資金としては入ってこない状態だ。

上記では10,000,000円あった預金は750,000円になってしまい、買掛金、未払金をあわせた負債は2,500,000円残っている。まもなく資金ショートする状況だ。逆算的に考えれば、はじめて注文を受け、入金がされるまで資金が持つような資金計画と資本金をあらかじめ想定して、起業する必要があることに気づくだろう。

6. 請求、回収業務と会計

さて、いよいよ請求、回収業務へ移る。

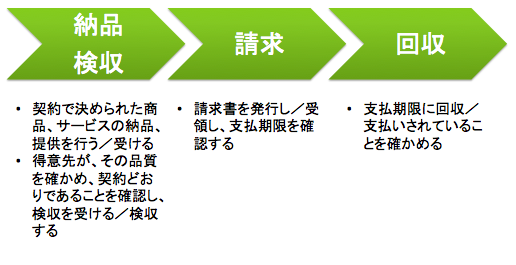

図14:納品、検収、請求、回収業務

注文を受けた後、必要な準備をして、顧客へ商品やサービスの提供を実施する。逆に発注した企業は、得意先から提供された商品やサービスを受け、注文したとおりの内容、品質、数量が納品されたかどうかを確認して、検収を行う。売上や売上原価が発生するのは原則としてこのタイミングとなる。予定どおりの商品、サービスを提供してようやく、売上が立つ。その後、請求書を発行し、あらかじめ定められた日までに支払いをうけることになる。仕入、購買側がその逆で、検収後、請求書を受取り、その内容を確認後、期日までに支払いをすることになる。

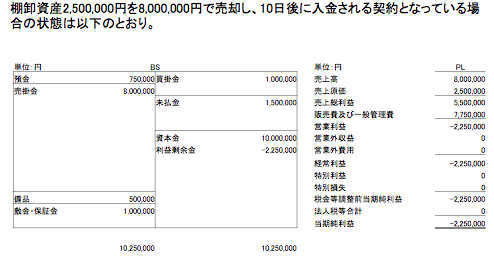

図15:販売後のBS、PL

具体的に状況を整理するために、図15で棚卸資産2,500,000円を8,000,000円で売却し、10日後に入金される状態のBS、PLを示しておく。このタイミングでようやく売上8,000,000円が計上される。しかし、この売上に対する売上原価が2,500,000円、棚卸資産から売上原価という費用とされ、費用が増える結果、まだ2,250,000円の赤字となっている。

さらに売上はようやくたったものの、まだその対価である8,000,000円は入金がされないので、いまだ預金が750,000円しかない点には注目しておいてほしい。

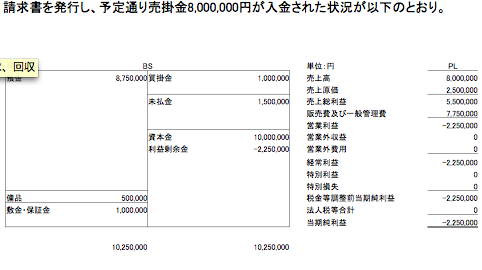

図16:入金後のBS、PL

いよいよ入金の時期が近づいてきた。請求書を発行し、予定どおり8,000,000円が入金された後のBS、PLが図16である。預金が8,750,000円に増加し、だいぶ余裕がでてきた状態である。図15とPLは変更ないが、BSが大幅に変わっていることに注目してほしい。しかし、このあと買掛金1,000,000円、未払金1,500,000円を支払わなければならないことを忘れてはいけない。そして、PLを見ても分かるように、まだ赤字の状態を脱していない。今後、まだまだ売上をあげていかなければ成長できる状態ではない。

これまで起業直後から、はじめての注文をとり、売上、入金があるまでの流れと会計について重要なポイントを示してきたが、通常、PLについては計画を立てることが多いが、実はBSにも目を向ける必要があることは理解できたと思う。もちろん資金繰りについての重要性はいうまでもないが、本稿では混乱を避けるために資金繰りについては割愛する。

起業家にとって会計とは単に教室で勉強するものでなく、起業後に起きうることを想定し、どんな状況が将来想定できるのか、そして最も重要なことを将来に備えて今何をすべきか、を考えるためのツールであると考えてほしい。本稿がその一助となれば幸いである。

※出典:ビジネス・ブレークスルー大学レビュー 2015年3月号