クロスボーダーM&Aの現状

こんにちは。

今日は「クロスボーダーM&Aの現状」ということでお話しをします。

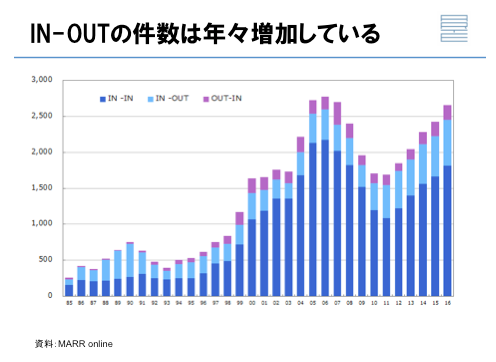

まず、いつもお世話になっているMARR Onlineさんのデータからです。IN-OUT国内の会社が国外の会社を買うというまさにクロスボーダーM&Aの典型的な例ですが、その数が年々増えてきています。

IN-OUT、すなわち国内の会社が国外の会社を買うというM&Aはここの部分ですが、金額ベースでいうと、ほとんどがこれになってきています。件数ベースでもクロスボーダーの案件は増えてきているし、金額ベースでいうと、大半がクロスボーダーの案件だということになっています。

これから分かることというのは、非常に単価の高い1件あたり1兆円を超えるような案件ですとか、数千億円の案件というのがかなりの数で行われているということになります。そう考えると、クロスボーダーというのは、大企業が中心となってやっているんだろうと思われると思います。実際そうです。実際そうですが、今後新たにビジネスを、例えば東南アジア等の途上国、これからがんがんマーケットが広がっていくような国々でやっていこうというふうに思う企業は多いと思います。そういう方にとってみて、クロスボーダーのM&Aというのはこれからますます重要になってきます。

昨年当社ではクロスボーダーの案件を2件やっておりますが、このクロスボーダーの案件というのは、決して規模の大きいものではありません。今これをご覧いただいている皆さんでも十分に手の届くようなクロスボーダーの案件です。実際その超大手の数千億、数百億円以上の案件ではない、数億円単位でのM&Aの案件というのはほとんどやったことのある方がいらっしゃらないと思いますので、その実体験もふまえて注意点等をお話ししていきたいと思います。

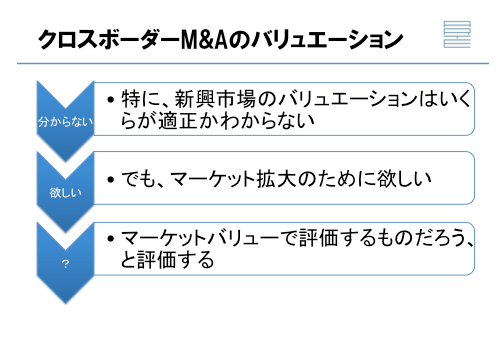

クロスボーダーのM&Aのまず引っかかるところというのは、バリュエーションです。いったいいくらで買えばいいのかというところが非常に分かりづらい。特に、新興市場、途上国ですね、これから発展が予想されるような国にある会社のバリュエーションというのは非常に難しいです。

いくらか分からなくなっちゃうんですよね。でもマーケットを拡大していくためには欲しい。そこで、マーケットバリューで評価をするものだろうと思って、評価をするわけです。マーケットバリューというのは新興国にも上場の証券市場があります。その上場の証券市場の、例えば1株当たり利益に対する株価の比率なんかで評価をすると、ものすごい倍率がついてるわけなんですね。

例えば、直近の利益の20年分位の価値が会社についてるわけなんです。これは利益ベースで考えると、その投資額を20年かかって回収するという計算になるわけです。しかし、普通は20年もかかる投資は誰も手をつけません。もっともっとその会社が成長すると誰もが思ってるからこそ、直近の利益の20年分とか30年分とかいうバリュエーションをつけます。したがって、それを参考に、それが当然なんだと思ってバリュエーションをすると普通は高すぎます。言葉を変えて言うと、1年2年で売上を30%40%50%と増やしていって、利益もそれに伴って増やしていける自信があれば、そのバリュエーションというのは適正化されます。

ただし、その自信もないんだけれども、その市場ではそれがなんとなく正しい金額だから、あるいは相場だからというふうに考えてバリュエーションをしてしまうと、高づかみをさせられるということなんですね。

M&Aというのは、買い手にも選択権がありますから、これが相場なんですというふうに言われても、自分たちが投資を回収する自信がなければやめればいいんです。自分たちが具体的に買った後に誰がいつ何をどのように経営していくのか、その結果どれぐらいの数字があげられるのかいという見通しをベースにバリュエーションというのはしなきゃいけないんです。それができないんだったらやめた方がいいです。

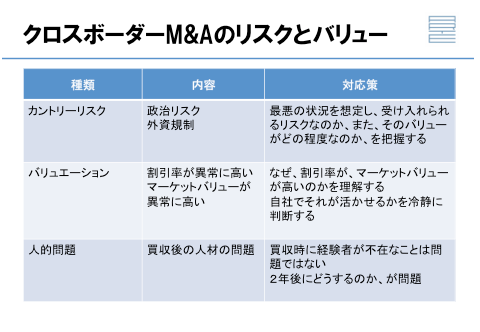

「クロスボーダーのM&Aのリスクとバリュー」

これが難しいんですけれども、色々なリスクがあります。例えば「バリュエーション」については先ほどお話しした通りなので、是非気をつけていただきたいんですけれども、バリュエーションをしていく時に、例えばDCF法で計算をします。で、新興国にある新興企業の事業計画がすごく右肩上がりになっているわけなんですよ。いくらなんでも、こんなに右肩上がりな業績はちょっとありえないだろうということで、自分たちが出せる金額に調整したくなるんですね。で、DCFで調整すれば事業計画そのものを直すというのが本当は正しいんですけれども、これ難しいんですよ。なので、割引計算するところの割引率を例えば20%だか30%にして、いや、この年ってリスクあるからさぁということで、目先の投資金額を調整してしまうという、こういうやり方があるんですけれども、結論から言うとお勧めしません。訳が分からなくなってしまいます。結局、答え合わせで10億円は出せるので、答えを10億円に合わせちゃおうというふうな計算をしているだけですので、このパターンでバリュエーションをして投資をした場合、ほとんど失敗します。ではなくて、事業計画が自分たちが引き継いだ後に将来どれだけ売上を出せるのか、利益を出せるのかというところを精査していかないといけないと思います。これはクロスボーダーでなくても同じなんです。ただクロスボーダーの場合、ちょっと分かりにくい不確定要素というのが国内の買収案件よりも多くなってくるので、なんとなくその辺があやふやになってきてしまいます。次にお話しするカントリーリスクを含めたリスクって、クロスボーダーの案件の方が多いわけですよ。ただでさえ不確定要素が多いわけですから、目先の事業計画なんていうのは、国内のM&Aの案件をやる時よりも慎重にやらないといけないと思います。慎重にやるけれども、期待値は高い。

「カントリーリスク」の話にいきます。政治のリスクもあります。政権が変わることによって、国内がどういう風に動いていくかが全く分からない。あとは、外資規制の問題も結構大きいんですね。外資規制というのはその国によりますけれども、業種によって過半数を外資が取れないと。要するに日本の企業が買収しようと思っても過半数取れないわけですよ。例えば、タイもそうなんですよね。タイではほとんどの産業で外資が議決権の過半数をとれないんです。

実際どうでしょうか。自動車産業をはじめとして、もう何十年も日本の企業というのは出ていってるわけじゃないですか。ここでどのよう解決しているのかというところは今回のビデオでは省略しますけれども、解決方法はあるんですよね。なので、外資規制があるからやっぱりダメだとか、政治のリスクが大きいからやっぱりできないではなくて、できる方法を徹底的に考えて実行するということが必要になってくると思います。もちろん一定のリスクは受けなきゃいけませんけれども、リスクしかないんだったらやめた方がいいです。リスクはあるけれどもそれが2倍3倍に化ける可能性があるということであれば、そのリスクを最小限にする方法がいったいどこにあるのかということを徹底的に考えていただきたい。あとは自分で動くことです。ご自身で現地に行って、同業なり異業種でもやってる方が必ずいるはずですので、そういう方に会って、自分の足で情報を集めてくる。アドバイザーがいれば、そのアドバイザーが情報を集めてくると思いますけれども、そういうことが必要になってきます。

そしてもっと大きい「人的問題」です。特に、これから新しく海外の市場を開拓するために海外の会社を買収するという場合、人がいないんですね。海外のビジネスの経験をした人が社内にいない、海外のビジネス経験がある方はいるけれども、ある国、例えばフィリピンにしましょうか、フィリピンでビジネスをしたことのある方がいらっしゃらない。これ、初めはそんなにシリアスに考えなくてもいいです。なぜかというと、人的リソースを含めて、ないから買収をしていくのであって、ただし1年後あるいは半年後にいつまでも元々の売り手である経営者に頼っていくわけにはいきません。彼らのノウハウを一刻も早く吸収して、自分たちなりにより良い経営ができていくような人を用意して送りこまなきゃいけない。で、そういう人がいない場合、社長しかいないです。社長、まずトップ自らが乗り込んでいって、将来現地の経営を託すような人間を探す、あるいは日本から連れて行く、で、半年なのか、1年なのか、2年なのか分かりませんけれども、そういう期間を経て引き継ぎをしていくというくらいの気概がないと、0からビジネスを立ち上げるようなものなので、創業社長が創業した時に感じた苦労とか、それぐらいの労力を割いてやっていかないとなかなか難しいと思います。

実際担当者レベルでいうと、この政治リスクとか外資規制があってそれが重いですよねという段階で案件の検討を止められるケースがあります。これがトップに報告がいって、トップも同感でやめられるんでしたら問題ないですけれども、実際社長がご存知ないような案件が現場レベルで潰されている可能性もあります。ですから、M&Aの案件の捜索とか、クロスボーダーの案件の情報を集める時には、担当者に任せるのではなく、経営者である社長自身もその検討に動く、情報収集をするというところは忘れないでいただきたいなと思います。

本日の話は以上になります。

本誌は、M&Aを売り手、買い手、アドバイザーが三方良し、となるのが当たり前の世界の実現を目指しています。そのためには当事者が正しい情報を得て、安心して相談のできる場が必要です。その実現に向けて本誌は、日本M&Aアドバイザー協会で、以下のサービスやセミナーを提供しております。| M&A仲介・アドバイザーを事業としたい方・既にされている方へ | |||

|---|---|---|---|

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| JMAA認定M&Aアドイザー資格取得およびJMAA会員に入会 | ・資格詳細とお申し込み | 入会金33,000円 月会費11,000円(1年分一括払) | - |

| 案件サポート制度 | JMAA会員が初めてM&Aアドバイザリー業務に取り組む場合、あるいはすでに何度かアドバイザリー業務に経験があっても、難易度が高い案件の場合のための、JMAA協会が会員に伴走して案件成約に向けて協力する制度です。 お申し込みは当協会ご入会後にお知らせします。 | JMAA正会員の関与する対象案件の成功報酬の50% | - |

| 買収を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A買収プロセスの実践支援セミナー | ・M&A買収プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 買い手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 1時間〜 |

| 売却を検討されている企業団体様へ | |||

| セミナー・サービス名 | 詳細 | 金額 | 時間 |

| 誰にでもわかるM&A入門セミナー | ・会場開催の詳細とお申込み ・オンライン講座の視聴 |

無料 | 2時間 |

| M&A実務スキル養成講座 | ・会場開催の詳細とお申込み ・オンライン開催の詳細とお申込み ・M&A実務スキルの詳細 |

198,000円 | 2日間 |

| M&A売却プロセスの実践支援セミナー | ・M&A売却プロセスの実践支援セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| M&A売り手様向け、FA契約締結前特別セミナー | ・M&A売り手様向け特別セミナーの詳細 | 33,000円 追加相談サービス 33,000円/1時間 | 3時間 |

| 売り手様向けセカンドオピニオンサービス | ・M&Aセカンドオピニオンサービスの詳細 | 33,000円 | 1時間〜 |

M&A実務を体系的に学びたい方は、M&A実務スキル養成講座

メルマガ登録はこちら

大原達朗の経営リテラシー-自ら考え、行動しよう-